Транспортный налог юридические лица. Как платить транспортный налог для юридических лиц

Порядок, ставки и сроки уплаты транспортного налога в Москве на 2019-2018 г. утверждены Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» (с соответствующими изменениями и дополнениями, действующими в 2019 г.).

Порядок и сроки уплаты транспортного налога в Москве

Налог за каждое транспортное средство уплачивается в полных рублях (50 копеек и более округляются до целого рубля, а менее 50 копеек не учитываются) в бюджет города Москвы.

Налогоплательщики-организации уплачивают налог не позднее 05 февраля года, следующего за истекшим налоговым периодом. В течение налогового периода уплата авансовых платежей по налогу налогоплательщиками - организациями не производится.

Таким образом, организациям необходимо оплатить транспортный налог за 2018 год - до 05 февраля 2019 года, за 2019 год - до 05 февраля 2020 года, а за 2020 год - до 05 февраля 2021 года. Более подробно о порядке уплаты налога юридическими лицами читайте в статье по ссылке.

Срок уплаты транспортного налога за 2018 год для юридических лиц в г. Москве - 05 февраля 2019 года

Граждане уплачивают транспортный налог на автомобиль на основании налогового уведомления, направляемого налоговым органом. Сумма налога на машину определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации. Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом, то есть в 2019 году налог уплачивается за 2018 год соответственно по ставкам, установленным на 2018 год, а автомобильный налог за 2019 год - до 01 декабря 2020 года.

Срок уплаты налога для граждан: с 2016 года изменился срок уплаты транспортного налога на автомобиль для физических лиц - теперь налог необходимо оплатить до 01 декабря (ранее срок уплаты устанавливался до 1 октября).

Транспортный налог подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на автомобиль за 2017 г. необходимо оплатить до 1 декабря 2018 г., за 2018 г. – до 1 декабря 2019 г. , а за 2019 год - до 1 декабря 2020 года. Если 01 декабря является нерабочим днем, срок уплаты переносится на ближайший рабочий день.

Срок уплаты транспортного налога на автомобиль в г. Москве в 2019 г. - до 02 декабря 2019 г. (налог уплачивается за 2018 г.)

Ставки транспортного налога в г. Москве

Налоговые ставки налога на авто в Москве устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

| Наименование объекта налогообложения |

Налоговая ставка (в рублях) на 2017-2018, 2019 годы |

|

Автомобили легковые |

|

|

свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно |

|

|

свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно |

|

|

свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно |

|

|

свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно |

|

|

свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно |

|

|

свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно |

|

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

|

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт)включительно |

|

|

свыше 35 л.с. (свыше 25,74 кВт) |

|

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 110 л.с. (до 80,9 кВт) включительно |

|

|

свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно |

|

|

свыше 200 л.с. (свыше 147,1 кВт) |

|

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

|

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

|

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

|

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

|

|

свыше 250 л.с. (свыше 183,9 кВт) |

|

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

|

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 50 л.с. (до 36,77 кВт) включительно |

|

|

свыше 50 л.с. (свыше 36,77 кВт) |

|

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

|

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

|

|

свыше 100 л.с. (свыше 73,55 кВт) |

|

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

|

|

свыше 100 л.с. (свыше 73,55 кВт) |

|

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

|

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

|

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

|

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

Обратите внимание, при взимании налога на автомобиль применяются повышенные коэффициенты транспортного налога на дорогостоящие автомобили стоимостью более трех миллионов рублей.

Внимание: в связи с тем, что окончательная сумма налога зависит от категории и марки автомобиля, его мощности, мы не рекомендуем пользоваться онлайн-калькуляторами. Наиболее верный расчет достигается простым умножением мощности автомобиля на ставку налога (с учетом повышающих коэффициентов на дорогостоящие автомобили).

Льготы по уплате транспортного налога в г. Москве

Законом г. Москвы «О транспортном налоге» освобождены полностью от уплаты налога:

- организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, - по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси);

- резиденты особых экономических зон технико-внедренческого типа, созданных на территории города Москвы (далее - особые экономические зоны), - в отношении транспортных средств, зарегистрированных на указанных резидентов, с момента включения в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства. Право на льготу подтверждается выпиской из реестра резидентов особой экономической зоны, выданной органом управления особой экономической зоной;

- 2.1. организации, признаваемые управляющими компаниями особых экономических зон и осуществляющие деятельность в целях реализации соглашений об управлении особыми экономическими зонами, - в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства - льгота введена с 2018 года;

- 2.2. управляющие компании международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера и осуществляющие на территории международного медицинского кластера деятельность по реализации проекта, - в отношении транспортных средств, зарегистрированных на управляющие компании международного медицинского кластера и участников проекта. Участникам проекта льгота предоставляется с момента заключения соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера - льгота применяется с 2018 года до 2028 года;

- Герои Советского Союза , Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней,

- ветераны Великой Отечественной войны , инвалиды Великой Отечественной войны - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- ветераны боевых действий, инвалиды боевых действий - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- инвалиды I и II групп - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- бывшие несовершеннолетние узники концлагерей , гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, - за одно транспортное средство указанной категории, зарегистрированное на этих лиц;

- один из родителей (усыновителей) в многодетной семье - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- чернобыльцы - за одно транспортное средство;

- физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах, - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику, - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из опекунов инвалида с детства, признанного судом недееспособным, - за одно транспортное средство, зарегистрированное на граждан указанной категории.

Пенсионеры по старости льгот по уплате транспортного налога в Москве не имеют.

Важно. Льготы, перечисленные в подпунктах 3-8, 11-14 не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Физическим лицам льготы предоставляются по заявлению на основании документа, подтверждающего право на льготу. При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.

Подготовлено "Персональные права.ру"

В отличие от обычных физических лиц организации самостоятельно делают расчет налога на транспорт. В нашем обзоре – основные правила и формулы, которые помогут безошибочно подсчитать итоговую сумму налога.

Из чего исходить

В наше время огромное количество людей и компаний имеют собственные средства передвижения. Это весьма удобно, но требует дополнительных расходов. Помимо оплаты за бензин и техобслуживание, каждый хозяин транспорта обязан отчислять налог на конкретный вид средства передвижения. Согласно российскому налоговому законодательству, ставка в конкретном регионе не должна разниться с общепринятой более или менее чем в 10 раз (п. 2 ст. 361 НК РФ).

По общему правилу расчет транспортного налога в 2017 году зависит:

- от стоимости средства передвижения;

- его мощности;

- региона регистрации.

Разумеется, крупный и дорогой транспорт всегда требует большего капиталовложения. Это приводит к тому, что многие предпочитают приобретать более экономные средства передвижения.

Что подпадает под налог

Для начала отметим, что под налог на средства передвижения помимо легковых автомобилей подпадают и другие виды транспорта. Это, в частности, могут быть (ст. 358 НК РФ):

- воздушный транспорт;

- мотоциклы, мотороллеры и т. п.;

- все типы грузовиков;

- водные средства передвижения: катера, гидроциклы, яхты, теплоходы, парусники и т. п.;

- средства для перемещения по снегу зимой: снегоходы, сани и т. п.

С какого транспорта нет налога

Не за весь транспорт государство удерживает налог. Те средства, которые не регистрируют в общем порядке, прописаны в п. 2 ст. 358 Налогового кодекса РФ. Среди них:

- воздушный транспорт, который состоит в распоряжении санитарной авиации и медслужб;

- морские суда для бурения;

- грузовые и пассажирские речные/морские средства/воздушный транспорт, которые принадлежат частным предпринимателям и фирмам;

- легковые машины, которыми пользуются инвалиды;

- морские и речные виды транспорта, которые используются для промысла;

- комбайны всех моделей, особый транспорт (молоковозы и т. п.), которые используют при сельскохозяйственных работах;

- средства передвижения, которые в угоне (если подтвержден факт похищения);

- лодки с веслами либо моторные лодки с двигателем до 5 л.с.;

- транспорт, который фигурирует в Российском международном реестре судов.

Механизм расчета

Детальный расчет налога на транспорт происходит с учетом обстоятельств, которые прописаны в ст. 362 НК РФ. Так, если в конкретном регионе России определены промежуточные отчетные сроки, то за каждый квартал надо отчислять в казну аванс, а остаток налога выплачивают по завершении года. Если же отчетный квартал отсутствует, то сумму уплачивают одноразово по окончании года.

Формулы

Общий порядок расчета транспортного налога определен в статье 362 НК РФ, а также дополнительно в региональных законодательных актах об этом платеже.

Если не брать во внимание отчетные периоды, то формула расчета транспортного налога в 2017 году такова:

|

Остальная сумма по результатам года = Налоговая база * Ставка – Отправленные авансы

Чтобы стало понятно, приведем простой пример расчета транспортного налога.

ПРИМЕР

У московской организации есть грузовик. Сила его двигателя равна 136 л.с. Ставка налога на это средство передвижения составляет 26 руб./л.с. (до 200 л.с. включительно).

Таким образом, годовой налог за этот транспорт равен:

136 л.с. × 26 руб./л.с. = 3536 руб.

Особенности у юрлиц

Отметим, что расчет транспортного налога для юридических лиц в 2017 году существенно не поменялся. Чтобы определить величину налога, организации необходимо посчитать число месяцев, в течение которых средство передвижения числилось за ней. Поэтому показатель владения Кв – один из основных коэффициентов для расчета транспортного налога.

По общему правилу налог необходимо отчислять c месяца оформления транспорта на учет до месяца снятия с учета. Но бывает, что средство передвижения меняет владельца, а месяцы получаются неполными. Тогда подсчет совершают с применением коэффициента обладания.

Так, если средство передвижения было зарегистрировано до 15-го числа, то для нового владельца этот месяц идёт в расчет транспортного налога за неполный месяц владения. И наоборот: когда факт регистрации происходит после 15-го числа, то новоиспеченному владельцу нет необходимости оплачивать налог за данный месяц.

И по аналогии в законе чётко прописано: если средство передвижения было снято с учета после 15-го числа, то этот месяц принято считать за целый месяц.

Таким образом, коэффициент владения (Кв) – это отношение числа целых месяцев, на протяжении которых т/с было записано на своего хозяина к общему количеству месяцев в году (для годового налога) или в квартале (для авансовой налоговой оплаты).

Формула подсчета авансовых выплат выглядит так:

|

- НБ – база по налогу (для машины обычно – это сила двигателя в л.с.);

- НС – ставка по налогу;

- Кв – коэффициент владения;

- Кп – повышающий коэффициент.

Как видно, расчет аванса по транспортному налогу включает поднимающий его величину коэффициент. Он действует на транспорт, если его цена больше 3 миллионов рублей. Список таких авто публикует Минпромторг России на своём сайте http://minpromtorg.gov.ru.

Актуальные ставки

Как было сказано, налог на средства передвижения в первую очередь зависит от базы по налогу и ставки. Так, для легковых и грузовых авто базой выступает мощность, которую измеряют в лошадиных силах.

Общие ставки определяет Налоговый кодекс РФ (ст. 361). При этом универсальной таблицы расчета транспортного налога не существует. Дело в том, что в различных местностях могут ставки могут быть и меньше, и больше. Ограничение установлено в 10 крат.

Ставки для расчета транспортного налога в таблице на 2017 год можно посмотреть в нашем другом материале .

Что касается налога на транспорт в Крыму, расчет в 2017 году следует производить согласно ставкам, которые приведены в следующей таблице:

| Ставки по налогу на транспорт в Крыму | |

|---|---|

| Тип средства передвижения | Ставка (руб.) в 2017 году |

| Автомобили легковые | |

| 5 | |

| 7 | |

| 15 | |

| 20 | |

| 50 | |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 2 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 4 |

| свыше 35 л.с. (свыше 25,74 кВт) | 10 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | #colspan# |

| до 200 л.с. (до 147,1 кВт) включительно | 10 |

| свыше 200 л.с. (свыше 147,1 кВт) | 20 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 20 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 25 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 30 |

| свыше 250 л.с. (свыше 183,9 кВт) | 40 |

| Другие самоходные транспортные средства , машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 5 |

| Снегоходы , мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера , моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| 50 | |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 30 |

| свыше 100 л.с. (свыше 73,55 кВт) | 100 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 50 |

| свыше 100 л.с. (свыше 73,55 кВт) | 100 |

| Несамоходные (буксируемые) суда , для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 30 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 50 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 40 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 400 |

Любой компании понадобится сделать расчет транспортного налога в 2017 году для юридических лиц, независимо от системы налогообложения, которую она использует, потому что в расчете для физических лиц есть свои нюансы.

В статье мы расскажем: как правильно определить налоговую базу по транспортному налогу в 2017 году? По каким ставкам придется платить налог юридическим лицам? Как рассчитать налог на дорогое транспортное средства (ТС)? А еще напомним о сроках уплаты транспортного налога.

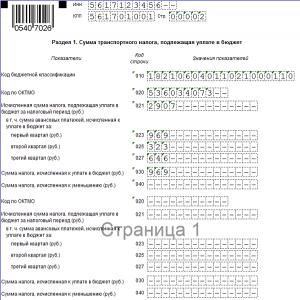

Декларация по транспортному налогу в 2017 году может измениться

Прежде, чем приниматься за расчет транспортного налога в 2017 году для юридических лиц, будет нелишним узнать, что бланк декларации может измениться. На рассмотрении находится проект Приказа, который утвердит новую форму декларации.

Сразу скажем, что существенно форма декларации по транспортному налогу для юридических лиц не поменяется. В бланк добавят отдельные строки для того, чтобы владельцы большегрузных машин могли учесть уплату сбора в системе «Платон» в счет платежей по транспортному налогу.

Ожидается, что в декларации появятся две новые строки 070 и 080 - дата постановки и дата снятия с учета ТС. Введут строку 130 - год выпуска ТС, а также строки 280 и 290 для кода налогового вычета и суммы вычета (уплата сбора в системе «Платон»).

А пока надо использовать бланк декларации по транспортному налогу, утвержденный Приказом ФНС России от 20.02.12 № ММВ-7-11/99@. Этот бланк всем читателям журнала «Российский налоговый курьер».

![]()

![]()

Как заполнить расчет быстрее? Наша редакция выпустила большую энциклопедию «Налоговый отчет`2017». В ней есть все, что нужно для успешной сдачи отчетности по любому налогу: формы, примеры на цифрах, подробный порядок и удобные образцы. Она доступна только подписчикам журнала. и готовьте отчетность быстро и без ошибок. Поторопитесь, пока

Кто будет платить транспортный налог

При расчете транспортного налога в 2017 году для юридических лиц надо исходить из следующего. Налог уплачивает та компания, на которую зарегистрирован автомобиль, причем, зарегистрирован в органах ГИБДД.

Важно отметить, что обязанность по уплате налога сохраняется за компанией даже в случае, если автомобиль не используется в ее деятельности и не приносит прибыль (ст. 357, п. 1 ст. 358 НК РФ).

Учтите, что налог за автомобиль, зарегистрированный на обособленное подразделение, уплачивается по месту нахождения этого подразделения (п. 1 ст. 363 НК РФ, письмо Минфина от 29.10.13 № 03-05-04-04/45850).

Как сделать расчет транспортного налога в 2017 году

Обращаем внимание, что расчет транспортного налога в 2017 году для юридических лиц надо производить по каждому автомобилю, зарегистрированному за компанией. Расчет налога и авансовых платежей компания должна производить самостоятельно (п. 1 ст. 362 НК РФ).

Сумма налога по итогам налогового периода определяется просто - надо налоговую базу умножить на ставку налога. Напоминаем, что налоговой базой по транспортному налогу признается мощность автомобиля в лошадиных силах. А налоговые ставки определяются законом субъекта РФ (п. 1 ст. 361 НК РФ).

Сведения о мощности есть в паспорте транспортного средства – ПТС (подп. 1 п. 1 ст. 359 НК РФ). Налоговым периодом является календарный год (п. 1 ст. 360 НК РФ), а отчетными признаются 1, 2, 3 и 4 кварталы (п. 2 ст. 360 НК РФ).

Если компания владела автомобилем не полный год, для расчета транспортного налога понадобится определить «Коэффициент Кв». Он отражает количество полных месяцев, в течение которых за компанией числился автомобиль. Для этого нужно количество полных месяцев владения ТС за отчетный или налоговый период разделить на количество месяцев в этом периоде.

ПРИМЕР

Чтобы рассчитать налог на ТС, который числился за компаний 9 месяцев, рассчитаем коэффициент Кв следующим образом. Разделим 9 месяцев на 12, поскольку налоговый период – год. Получим значение коэффициента Кв, равное 0.75

Также для расчета транспортного налога в 2017 году может понадобиться коэффициент Кп. Юридические лица применяют его при расчете налога на дорогие авто. Такие машины включены в специальный перечень автомобилей, со средней стоимостью свыше 3 млн. руб. (п. п. 2, 2.1 ст. 362 НК РФ). Перечень на каждый год готовит Минпромторг РФ.

Таблица повышающих коэффициентов

Средняя стоимость автомобиля (млн. руб.) |

Сколько лет прошло с года выпуска (включая год выпуска) |

Коэффициент Кп(строка 150 разд. 2 декларации) |

|---|---|---|

|

От 3 до 5 включительно |

Не более 1 |

|

|

Свыше 5 до 10 включительно |

Не более 5 |

|

|

Свыше 10 до 15 включительно |

Не более 10 |

|

|

Не более 20 |

Расчет авансового платежа по транспортному налогу в 2017 году

Для расчета авансового платежа по транспортному налогу есть специальная формула (п. п. 2.1, 3 ст. 362 НК РФ). Нужно налоговую базу умножить на налоговую ставку, на коэффициент Кв, за тем на коэффициент Кп, и в итоге разделить все это на 4, поскольку сумма аванса рассчитывается за квартал.

ПРИМЕР

Сумму аванса за один квартал по автомобилю Ford Focus 1,6 литра мощностью 125 л. с., зарегистрированному на московскую компанию, надо рассчитать так. Мощность ТС умножаем на ставку налога, на коэффициент Кв (коэффициент Кп не применяется) и делим на 4. (125 л. с. Х 25 руб. Х 1) / 4 = 781 руб.

Расчет транспортного налога за год

Чтобы сделать расчет транспортного налога в 2017 году , необходимо умножить налоговую базу на налоговую ставку, полученный результат умножить на каждый из коэффициентов.

Такой расчет юридические лица делают по каждому автомобилю, а полученные результаты суммируют (п. п. 2, 3 ст. 362 НК РФ). Напоминаем, что коэффициент Кп применяется только при расчете налога в отношении дорогих автомобилей.

ПРИМЕР

За московской компанией в 2016 году числилось в ГИБДД два ТС: Ford Focus (125 л. с.) и Opel Astra (140 л. с.). Произведем расчет налога:

- 125 л. с. Х 25 руб. Х 1 = 3125 руб.;

- 140 л. с. Х 35 руб. Х 1 = 4900 руб.

Коэффициент Кв равен 1, поскольку ТС числились за компанией все 12 месяцев 2016 года. Сумма налога за год за оба авто составит 8025 руб.

Сроки уплаты транспортного налога

Напоминаем, что порядок и сроки уплаты транспортного налога в 2017 году определяет каждый субъект РФ самостоятельно. Авансовые платежи нужно перечислять только за 1, 2 и 3 кварталы. Налоговый кодекс позволяет субъектам РФ самим решать вопрос о необходимости исчисления и уплаты аванса (п. п. 1, 2 ст. 363 НК РФ).

ПРИМЕР

В Москве уплата авансов не предусмотрена, а налог нужно перечислить в бюджет до 5 февраля по истечении отчетного года (п. 3 Закона г. Москвы от 09.07.08 № 33).

Для перечисления авансовых платежей и налога используйте код КБК 182 1 06 04011 02 1000 110. Обращаем внимание, что сдавать декларацию по транспортному налогу нужно один раз в год, срок сдачи - 1 февраля по истечении отчетного года. А вот отчитываться по итогам каждого квартала не нужно (п. 3 ст. 363.1 НК РФ).

Владение определенным видом имущества на территории нашей страны подразумевает необходимость платить имущественный налог. Расчет его осуществляется в рамках специального законодательства – определяется формула

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Налоговым кодексом РФ. При этом важно заметить, что расчет и оплата юридическими лицами должны осуществлять самостоятельно – имеются и иные нюансы связанные с данным субъектом права.

Изменения в 2019 году

Сегодня владение некоторыми видами собственности подразумевает необходимость оплаты налога. Это не только недвижимость, но также автомобили.

Согласно законодательству на транспортные средства необходимо платить налоговый имущественный сбор. Размер его устанавливается индивидуально, но согласно стандартным нормативам.

На величину транспортного налога оказывает влияние следующее:

- мощность двигателя автомобиля;

- установленный законодательством коэффициент для всех машин;

- дополнительные коэффициенты.

Причем стоит отметить, что в рамках субъектов могут быть оформлены специальные законодательные документы, позволяющие изменять в большую либо меньшую сторону коэффициенты налогового сбора.

Но при этом установлены некоторые ограничения. Таковые самостоятельно определенные величины не могут в 10 раз и более отличаться от стандартных, установленных Налоговым кодексом РФ.

Важно отметить некоторую разницу в расчетах, вычислениях для разных категорий владельцев:

- физических лиц;

- юридических лиц.

Обычно какие-либо сложности в физических лиц попросту отсутствуют. Так как расчет осуществляется налоговой службой.

Причем это оплата должна осуществляться единовременным платежом, в достаточно обширном временном промежутке. Иначе дела обстоят для лиц юридических.

Таковым понадобится обязательно самостоятельно рассчитывать транспортный налог. Причем оплата должна производиться авансовыми платежами. Обычно 4 раза в год.

Например, если имеет место владение автомобилем, размер транспортного налога на который составляет 36 тыс. рублей, то в течение налогового периода необходимо будет сделать 4 перечисления по 9 тыс. рублей.

Причем несвоевременная оплата, недоначисление грозит серьезными неприятностями:

- назначение определенных штрафов за просрочку платежа;

- начисление пени за каждый день просрочки.

Кроме того имеет место множество различных дополнительных моментов касательно расчетов. Касается это также и определенных налоговых начислений. Налоговое законодательство изменяется постоянно.

Особенно внимательно нужно следить за этим представителям юридических лиц. Так как таковым самостоятельно нужно осуществлять расчет.

Причем законодательство меняется не только федеральное, но и в самих субъектах. Сегодня таковые имеют право осуществлять самостоятельно ряд мер по формированию законодательства.

В 2019 году имеют место некоторые изменения .

Существует ряд моментов с которыми нужно будет обязательно разобраться. К таким относится:

- коэффициент претерпел определенные уточнения с начала 2019 года – на данный момент определяется таковой как отношение полного количества месяцев владения к количеству месяцев в соответствующем отчетном периоде (с 2019 года за полный месяц считается лишь тот, в котором авто приобретен 15 числа либо позднее – на основании п. 3 );

- правило по поводу дорогих автомобилей распространяется только лишь на те, которые на 1 марта отчетного года представлены на официальном сайте Минпромторга (п. 2 ст. №362 НК РФ).

Присутствует нововведение по транспортному налогу на большегрузы – возможно получить вычет за вред, оплату которого осуществило юридическое лицо. Вопрос определяется п. 2 ст. №362 НК РФ.

Благодаря таковому вычету возможно уменьшить размер налогового сбора буквально до нулевого значения.

Обозначенные нововведения определены именно на уровне федерации. При этом также могут быть присутствовать изменения на уровне субъектов таковой.

Если у руководителя юридического лица имеются какие-либо вопросы по этому поводу – то ему следует обратиться для разрешения таковых именно в региональное отделение Федеральной налоговой службы.

Транспортный налог в 2019 году для юридических лиц в Москве оплачивается в соответствии со стандартными положениями НК РФ.

Важно отметить, что определенные категории получают некоторые льготы. Например, касается это налогообложения индивидуальных предпринимателей.

Но стоит отметить, что к ИП обычно применяются стандарты, аналогичные юридическим лицам. Важно вести учет всех расходов, формировать отчетность.

Также важно заметить, что в 2019 году претерпела некоторые изменения декларация по сдаче отчетности. Помимо таковых пунктов, как мощность двигателя в лошадиных силах предусматриваются новые пункты.

Например, №130 – подразумевается информация для большегрузов использующих систему «Платон». Важно заметить, что какие-либо налоговые льготы в 2019 году для использующих УСН (упрощенная система налогообложения) отсутствуют.

Если юридическое либо физическое лицо считают что права их каким-либо образом были нарушены, то стоит обратиться в суд. Решение данного органа позволит защитить права плательщика налога если действительно имеется ошибка при исчислении налогового сбора.

Сроки уплаты транспортного налога для юридических лиц

Важным моментом является как раз момент уплаты авансового платежа по налогам, конечного срока отправки средств в бюджет юридическим лицом. Размер пени непосредственно зависит от суммы налогового сбора.

Установлены следующие налоговые периоды для юридических лиц:

- первый квартал;

- второй квартал;

- третий квартал;

Именно по этой причине нужно будет осуществлять 4 раз в год.

Важно также отметить, что субъекты РФ вправе отказаться от установления каких-либо отчетных периодов. И назначить начисление, оплату налога одним платежом для юридических лиц как таковых.

Данный момент прорабатывать нужно заранее. И своевременно следить за изменениями в местном законодательстве по поводу налоговых сборов.

Например, на территории Москвы и области уплата авансовых платежей попросту не предусматривается.

Таковой момент определяется специальным нормативным документом – п. 1 ст. №3 от 09.07.08 г.

При этом юридическими лицами, зарегистрированными на территории столицы, необходимо будет перечислять налог единовременным платежом до 5 февраля года, который следует сразу за отчетным.

Несколько иначе дела будут обстоять в случае со столицей северной – Санкт-Петербургом. В данном городе и Ленинградской области необходимо юридическим лицам отправлять авансовые платежи.

Первые три платежа свершаются следующим образом:

- до 30 апреля;

- до 31 июля;

- до 30 октября.

Последняя же оплата налогового сбора должна должны быть проведена до 10 февраля. Обозначенные выше даты подразумевают оплату за прошлый год – который предшествует сдаче отчетности.

Вопрос данный определяется специальным местным законодательством – п. 2 ст. №3 от 04.11.02 г. «О транспортном налоге». Соответственно, во всех остальных регионах дела обстоят схожим образом.

Может как требоваться осуществлять – так и не обязательно. Данный момент лучше всего проработать предварительно.

Особенно если юридическое лицо было зарегистрировано относительно недавно. И соответствующий опыт пока ещё отсутствует у ответственного за формирование отчетности.

Какие действуют ставки по регионам России

Ставки по транспортному налогу в РФ в разных городах могут отличаться. Так как согласно НК РФ субъекты вольны на собственное усмотрение устанавливать размер оплаты.

На 2019 год ставки определены следующим образом (актуальная информация с официальных сайтов ФНС):

| Наименование региона | Москва | СПб | Амур |

| Меньше 100 л.с. | 12 | 24 | 15 |

| Более 100, но менее 125 л.с. | 25 | 35 | 21 |

| От 125 до 150 л.с. | 35 | 35 | 21 |

| От 150 до 175 л.с. | 45 | 50 | 30 |

| От 175 до 200 л.с. | 50 | 50 | 30 |

| От 200 до 225 л.с. | 65 | 75 | 75 |

| От 225 до 250 л.с. | 75 | 75 | 75 |

| Больше чем 250 л.с. | 150 | 150 | 150 |

Продолжение таблицы:

| Наименование региона | Астрахань | Магадан | Смоленская область |

| Меньше 100 л.с. | 14 | 6 | 10 |

| Более 100, но менее 125 л.с. | 27 | 8 | 20 |

| От 125 до 150 л.с. | 27 | 8 | 20 |

| От 150 до 175 л.с. | 48 | 12 | 40 |

| От 175 до 200 л.с. | 48 | 12 | 40 |

| От 200 до 225 л.с. | 75 | 18 | 66 |

| От 225 до 250 л.с. | 75 | 75 | 18 |

| Больше чем 250 л.с. | 150 | 30 | 110 |

Нередко случается, что на балансе у предприятия одновременно множество дорогостоящих мощный автомобилей. В таком случае можно воспользоваться некоторыми методами снижения величины ставки.

На данный момент наиболее действенные:

- уменьшение мощности авто – возможно установить менее мощный двигатель либо попросту попытаться подделать документы при помощи знакомых в ГИБДД;

- воспользоваться определенными льготами – для юридических лиц это проблематично, но некоторые регионы предоставляют льготы в некоторых случаях;

- поставить на учет автомобиль в регионе где налоговая ставка по ТС существенно меньше.

Для юридических лиц в СПб. и других городах определяется индивидуально, согласно специальным нормативным документам.

Таковой вопрос лучше всего проработать предварительно. Это позволит самостоятельно выполнить расчет, а также не допустить ошибок.

Недоплата в бюджет транспортного налога (а начисление производится именно в местный бюджет, не федеральный) предполагает существенную пени, а также штрафы. Также важно не забывать вовремя сдавать налоговую декларацию.

Налогообложение – одна из важных сфер ведения бизнеса. Если должный опыт отсутствует – требуется получить консультацию.

Сегодня существует много учреждений, занимающихся формированием налоговой отчетности в режиме аутсорсинга. Подразумевается, что формирование налоговой отчетности будет выполняться выездным способом.

Как рассчитать сумму

Расчет размера транспортного налога – важный этап. Потому необходимо ознакомиться с формулой для вычисления на сайте ФНС. Там же представлена вся обязательная дополнительная информация.

Касательно сроков уплаты в конкретном регионе и ставке в субъекте, а также иные моменты. Именно нюансам важно уделять максимум внимания. Ошибки в расчета налога возникают как раз из-за малозаметных особенностей счисления.

Формула

Определяется формула для вычисления транспортного налога согласно специальному нормативному документу – п.3 ст.№363.1 НК РФ.

Стандартная формула расчета транспортного налога:

РН = СН × НБ × (количество месяцев владения/12) × повышающий коэффициент,

Отдельно нужно рассмотреть именно вопрос использования повышающего коэффициента. Стоит отметить, что применяется таковой только лишь к определенным типам автомобилей. Необходим использовать его.

Полный перечень таковых авто, при владении которыми нужно применять ПК (повышающий коэффициент), отражается на официальном сайте Минпромторга.

Причем если на конкретный момент времени определенный авто в перечне отсутствует, но ранее он там был – необходимо будет использовать повышающий коэффициент.

В противном случае неиспользование считается ошибкой. Будет иметь место недоплата. Как следствие – отсутствие факта оплаты, начисление пени и штраф.

Пример

Проще всего ознакомиться с процессом оплаты размера транспортного налога на простом примере:

ООО «Контур» владеет транспортным средством мощность двигателя которого составляет 100 л.с. В регионе установлена налоговая ставка за каждую лошадиную силу для такового типа авто величиной в 25 рублей.

При этом авто не входит в перечень, для которых применяется специальный повышающий коэффициент. Размер налогового сбора составит

100 л.с. × 25 рублей = 2 500 рублей.

Как рассчитать пени

Иногда случается, что транспортный налог по какой-то причине вовремя заплачен не был либо пени назначена по причине недоплаты, иному основанию.

В таком случае юридическому лицу опять же нужно будет самостоятельно осуществить расчет и оплату. Проще всего разобраться с этой процедурой на простом примере:

Размер пени составляет 1/300 от ставки рефинансирования ЦБ РФ. ООО «Контур» осуществил неуплату части налога в силу неверного расчета.

Размер неуплаты составит 1 тыс. рублей. За каждый день просрочки начислялась пеня в размере 1/300 ставки. Количество дней – 30.

Соответственно, за каждый день просрочки – 3 рубля. 30 дней × 3 рубля – 90 рублей пени необходимо будет уплатить ООО «Контур».

Куда платить

На официальном сайте налоговой службы обозначены коды классификаций доходов РФ. Для организаций, которые были зарегистрированы в Москве, информацию можно получить по адресу https://www.nalog.ru/rn77/taxation/kbk/yul/nitz/tn/tno/.

Представлена следующая:

Как заполнить платежное поручение

Основные правила, касающиеся этого вопроса, не претерпели принципиальных изменений. В 2019 году налог на транспортные средства для организаций и юридических лиц, как и прежде, уплачивается на каждое зарегистрированное ТС.

Формула расчета юридических лиц включает в себя повышающие либо понижающие коэффициенты. В зависимости от региона возможная ставка может быть выше или ниже по отношению к стандартным величинам, указанным в п. 1 ст. 361 Налогового кодекса Российской Федерации .

Стоит отметить, что в п. 2 ст. 361 Налогового кодекса РФ указывается, что базовые ставки в субъектах РФ не могут быть выше более чем в 10 раз .

К автомобилям, стоимость которых свыше 3 млн. рублей, применяются . Узнать их можно, изучив п. 2 ст. 362 НК РФ . Величина коэффициента будет зависеть не только от цены транспортного средства, но и от срока использования после выпуска. Стоимость элитных транспортных средств изменяется каждый год, с обновлениями можно ознакомиться на официальном сайте Минпромторга.

В соответствии с п. 5 ст. 83 НК РФ местом для предоставления деклараций и уплаты транспортного налога в отношении автомототехники и воздушных ТС считается место регистрации самого налогоплательщика.

Юридические лица , в отличие от физических, обязаны самостоятельно производить расчет налога и отправлять отчет Федеральной налоговой службе. Важно, что в 2019 году КБК для организаций оставили прежним. Отправлять декларацию необходимо не позднее первого рабочего дня февраля, который следует за отчетным. В некоторых регионах предусмотрен авансовый платеж по транспортному налогу юрлиц, в таком случае в течение года производятся платежи каждый квартал, расчеты по ним не отправляются ФНС. Суммы авансовых платежей учитываются при определении суммы налога, который подлежит оплате до конца налогового периода.

Согласно таблице кодов бюджетной классификации КБК транспортного налога для юридических лиц следующий: 182 1 06 04011 02 1000 110 , это стоит учитывать при самостоятельной уплате.

Как рассчитать транспортный налог для юридических лиц

По редакции от 03.04.2017 года ст. 358 НК РФ сегодня транспортный налог для юр. лиц взимается со всех видов транспортных средств:

- Наземный транспорт: легковые и , автобусы, мотоциклы, мотороллеры, транспорт на пневматическом и гусеничном ходу, самоходные машины;

- Воздушный транспорт: вертолеты и самолеты;

- Водный транспорт: теплоходы, яхты, парусные суда, катера, моторные лодки, гидроциклы, буксируемые суда;

- Зимний транспорт: снегоходы, мотосани.

Любое средство передвижения , предусмотренное реестром НК РФ, облагается транспортным налогом вне зависимости, где и как оно передвигается.

Юридические лица уплачивают налог на транспортные средства только на те, которые зарегистрированы на юр. лицо в законном порядке.

В соответствии со ст. 358 НК РФ не облагаются обязательным сбором следующие транспортные средства:

- Моторные лодки , с мощностью меньше 5 л.с., а также весельные лодки ;

- Автомобили, предусмотренные , а также авто с мощностью менее 100 л.с., полученные с помощью социальной защиты населения;

- Морские и речные суда , используемые для промысла ;

- Морские, речные и воздушные суда , используемые для грузовых работ или перевозки пассажиров , находящиеся в собственности ИП или организации, чьей основной деятельностью является осуществление грузовых или пассажирских перевозок;

- , спец. техника (молоковозы, скотовозы, авто для перевозки птиц, удобрений, ветеринарная помощь и так далее), зарегистрированные на сельскохозяйственные предприятия;

- ТС, зарегистрированные на органы федерального управления, исполнительной власти, военная техника ;

- Транспорт, факт угона которого подтвержден ответственными органами ;

- Воздушный транспорт санитарной помощи ;

- Водный транспорт , зарегистрированный в Российском международном реестре судов;

- Морские стационарные и плавучие платформы, передвижные буровые установки .

Транспортный налог является региональным платежом . То есть ставки, особенности расчета и уплату регулируют субъекты РФ.

Жизненные ситуации, предусмотренные НК РФ

Случаются ситуации, когда владелец транспортного средства освобождается полностью или частично от уплаты налога ТС. Все они, как правило, не зависят от владельца средства, и связаны с неправомерными действиями третьих лиц.

Если угон подтвержден органами полиции и официально зарегистрирован, владелец ТС освобождается от уплаты сбора на период времени, на протяжении которого он не пользуется транспортом. В случае возврата автомобиля владельцу при предъявлении документов, подтверждающих угон, владельцу начисляется налоговый сбор за отчетный период за исключением месяцев, когда ТС было в угоне.

В случае если владелец не предоставляет документов об угоне , выданных ОВД налоговым органам, оплачивать сбор придется в полной мере за весь отчетный период.

Налоговая база транспортного налога

Чтобы в 2019 году рассчитать транспортный налог для юридических лиц, нужно использовать базовую информацию. Особенно это актуально для тех, кто впервые оформляет платежи. База для расчета налога определяется отдельно по каждому транспорту.

Базой может быть:

- Мощность двигателя в л. с ., которая применяется для транспорта с двигателем, за исключением воздушных с реактивными двигателями;

- Валовая вместимость в регистровых тоннах - для водного буксируемого транспорта;

- Паспортная статистическая тяга реактивного двигателя в килограммах силы - для воздушного транспорта с реактивным двигателем;

- Единица транспортного средства - для прочих водных и воздушных видов транспорта.

Мощность двигателя обуславливается на основе тех. паспорта, который прилагается к средству передвижения. В случаях, когда мощность не указана в паспорте, её определяют специальной экспертизой на основании ст. 95 НК РФ .

Для расчета налога на транспорт мощность двигателя высчитывается исключительно в лошадиных силах. Иногда в техническом паспорте указывается мощность - кВт, для расчета налога её необходимо перевести в лошадиные силы при помощи формулы: Л. с. = кВт × 1,35 962 . Значение, которое получится, округляется до второго знака после запятой.

Стоит учитывать, что начисление транспортного налога для юридических лиц относится к категории региональных налоговых сборов , поэтому ставки в отдельных регионах могут отличаться. Данные налоги регулируются ст. 361 НК РФ , и каждый субъект РФ самостоятельно определяет ставку, однако в статье указаны лимиты на ставки по налогу для транспортных средств.

Для каждого вида транспортного средства Налоговый Кодекс подразумевает индивидуальную ставку , которая может меняться в каждом регионе отдельно, но не более чем в 10 раз.

Региональные власти могут использовать дифференциальные ставки , которые могут изменяться в зависимости от ряда факторов:

- разновидность транспортного средства;

- возраст транспорта;

- экономический класс.

Например, в 2019 году транспортный налог для юридических лиц рассчитывается следующим образом: авто возраста 5 лет с момента выпуска - ставка 50 рублей за 1 л.с., а для легкового авто возраста менее 5 лет - ставка 30 за 1 лошадиную силу.

Ставки для транспортного налога в одном регионе одинаковы для физ. и юр. лиц за исключением транспортных льгот.

Расчет транспортного налога

Существует общепринятая формула, позволяющая верно рассчитать налог, и она применяется в отношении всех видов налогов: Налог = налоговая база × налоговая ставка .

Производя расчет налога на имущество-автомобиль, необходимо помнить о повышающих коэффициентах, введенных с 1 января 2014 года, которые относятся к дорогим авто, стоимость которых превышает 3 млн. рублей. В случае расчета налога для элитных авто используется стандартная формула, а полученная сумма умножается на повышающий коэффициент .

Порядок уплаты налога на транспорт

В зависимости от желания властей в каждом регионе РФ может быть установлен определенный срок, в течение которого необходимо уплатить налог на транспорт.

Как правило, имеются 4 отчетных периода и один налоговый год . По истечении каждого периода юридические лица должны уплачивать налог за транспорт . В случае поквартальной оплаты, платежи будут считаться авансовыми, за которые не требуется отправлять отчетность в налоговый орган. Заполнять декларацию необходимо только в случае оплаты налога за календарный год.

Порядок оплаты устанавливается каждым регионом самостоятельно :

- авансовый платеж;

- единовременный платеж по итогам налогового периода.

В случае оплаты при помощи авансовых платежей сумма ежеквартальной уплаты будет равна ¼ налогового периода .

В конце отчетного налогового периода также уплачивается сумма равная ¼ , в случае не проведения авансовых платежей. По итогу года оплачивается налог за весь налоговый период.

Сроки уплаты налога на транспорт для юридических лиц

Также устанавливают региональные власти, как для авансовых, так и для годовых платежей. Единственное ограничение, которое указано в Налоговом Кодексе РФ - оплата за годовой период должна производиться не раньше 1 февраля года , который следует за отчетным.

Например, срок уплаты налога в Санкт-Петербурге — не позднее 10 февраля , налог уплачивается за налоговый период, авансовых платежей в регионе не предусмотрено.

В Московской области платятся авансовые платежи до конца месяца, следующего за отчетным периодом, за год налог оплачивается не позднее 28 марта .

В Красноярском крае оплата должна производиться не позднее 10 февраля года, следующего за отчетным. В регионе предусмотрены авансовые платежи.

В Томской области оплата транспортного сбора для юридических лиц должна быть произведена в срок до 10 марта года, следующего за отчетным периодом. Авансовые платежи в регионе не предусмотрены.

Отчетные документы для юридических лиц

Как уже говорилось, декларация подается в конце отчетного периода в отделение Налоговой службы по месту регистрации транспорта. Подавать отчетный документ необходимо не позже 1 февраля года, следующего за отчетным.

В 2019 году плата транспортного налога для юридических лиц, имеющих в имуществе автомобили стоимостью более 3 млн. рублей, в связи с изменениями, введенными в 2014 году, происходит по новой форме.

Льготы для оплаты налога владельцам транспорта

Существуют . Определяются льготы также региональными властями . Прежде, чем заполнять отчетные документы и рассчитывать сумму налога на ТС, необходимо ознакомиться с местными нормативными документами. Для юридических и физических лиц применяются различные льготы. Например, в некоторых субъектах существуют льготы для транспорта с мощностью меньше 100 л.с. В некоторых регионах с такого вида ТС юридические лица и вовсе не платят налог.