Как рассчитывается налог на дом в. Расчет налога по кадастровой стоимости квартиры

Налог на имущество физических лиц - это налог, который уплачивают собственники квартир и другой недвижимости

Налог, уплаченный в городе Москве, поступает в городской бюджет и наряду с поступлениями других налогов обеспечивает выполнение обязательств города в области социальной поддержки граждан, улучшения жилищных условий, обеспечения качественного здравоохранения, образования, реализации мероприятий городского развития и т.д.

В городе Москве этот налог регулируется Налоговым кодексом РФ и Законом города Москвы «О налоге на имущество физических лиц».

жилым домом;

гаражом или машино-местом;

НАЛОГОВЫЕ СТАВКИ В Г.МОСКВЕ

|

Ставка налога |

|

|

до 10 млн руб. |

|

|

от 10 до 20 млн руб. |

|

|

от 20 до 50 млн руб. |

|

|

от 50 до 300 млн руб. |

По гаражам и машино-местам – 0,1%.

По недостроенным частным жилым домам – 0,3%.

1,2% по налогу за 2015 г. (к уплате в 2016 г.);

1,3% по налогу за 2016 г. (к уплате в 2017 г.);

1,4% по налогу за 2017 г. (к уплате в 2018 г.);

1,5% по налогу за 2018 г. и последующие годы (к уплате в 2019 г. и далее).

По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. – 2%.

По прочим нежилым объектам недвижимости (например, по складу, производственному зданию) – 0,5%.

НАЛОГОВЫЙ ВЫЧЕТ

Налоговый вычет предусматривает, что налогом не облагаются:

50 кв.м, если вы владеете жилым домом;

20 кв.м, если вы владеете квартирой;

10 кв.м, если вы владеете комнатой.

На каждый объект недвижимости предоставляется один налоговый вычет, он не зависит от количества собственников и от того, относятся ли собственники к льготной категории.

Кадастровая стоимость недвижимости в налоговом уведомлении, которые вы получите по почте с квитанцией на уплату налога, уже будет уменьшена на кадастровую стоимость налогового вычета.

Пример: в квартире площадью 60 кв. м облагаются налогом только 40 кв. м.

Подробнее о налоговом вычете см. в разделе 7 «Часто задаваемых вопросов».

ФОРМУЛА РАСЧЕТА НАЛОГА

CУММА НАЛОГА ЗА 2015 ГОД = (КСр * С - Н2014) * К + Н2014

КСр = кадастровая ст-ть с учетом налогового вычета = кадастровая ст-ть - (кадастровая ст-ть/площадь объекта) * размер вычета;

С - налоговая ставка;

К - понижающий коэффициент (при расчете налога за 2015 год коэффициент равен 0,2).

Н2014 - сумма налога за 2014 год (определена по правилам расчета налога, действующим до 2015 года);

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом.

Подробнее об особенностях расчета налога см. в разделе 5 «Часто задаваемых вопросов».

КОГДА НЕОБХОДИМО УПЛАТИТЬ НАЛОГ?

Когда необходимо уплатить налог на имущество физических лиц (НИФЛ)?

НАЛОГ УПЛАЧИВАЕТСЯ ОДИН РАЗ В ГОД.

НАЛОГОВЫЕ ОРГАНЫ НАПРАВЛЯЮТ УВЕДОМЛЕНИЕ НА УПЛАТУ НАЛОГА ЗА ТЕКУЩИЙ ГОД ДО 1 НОЯБРЯ СЛЕДУЮЩЕГО ГОДА. НАЛОГ ЗА ТЕКУЩИЙ ГОД НЕОБХОДИМО УПЛАТИТЬ ДО 1 ДЕКАБРЯ СЛЕДУЮЩЕГО ГОДА.

Пример: уведомление на уплату налога за 2015 год будет направлено вам до 1 ноября 2016 года. Уплатить налог за 2015 год необходимо до 1 декабря 2016 года.

Подробнее о сроках и возможностях уплаты налога см. в разделе 8 «Часто задаваемых вопросов».

ЛЬГОТЫ ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ

Вы имеете право на льготу, если относитесь к одной из следующих категорий граждан и можете подтвердить это одним из указанных документов (подтверждающие документы выделены жирным шрифтом и указаны рядом с названием каждой льготной категории):

пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание – пенсионное удостоверение ;

инвалиды I и II групп инвалидности – удостоверение инвалида ;

инвалиды с детства – удостоверение инвалида ;

участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

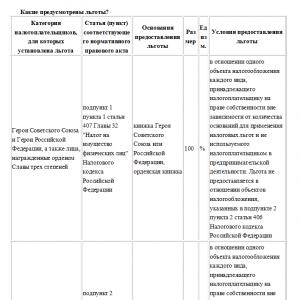

Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней, – книжка Героя Советского Союза или Российской Федерации, орденская книжка ;

лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии, – удостоверение участника Великой Отечественной войны или удостоверение о праве на льготы ;

лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года №1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года №175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года №2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне», – специальное удостоверение инвалида и удостоверение участника ликвидации последствий катастрофы на Чернобыльской АЭС, специальное удостоверение, выдаваемое органами исполнительной власти субъектов Российской Федерации, а также удостоверение единого образца, выдаваемое в порядке, определяемом Правительством Российской Федерации ;

военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более, – удостоверение воинской части или справка, выданная районным военным комиссариатом, воинской частью, военным образовательным учреждением профессионального образования, предприятием, учреждением или организацией бывших Министерства обороны СССР, Комитета государственной безопасности СССР, Министерства внутренних дел СССР и соответствующими федеральными органами исполнительной власти Российской Федерации ;

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; – удостоверение, выданное Комитетом ветеранов подразделений особого риска Российской Федерации на основании заключения медико-социальной экспертной комиссии ;

члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ "О статусе военнослужащих" – пенсионное удостоверение, в котором проставлен штамп «вдова (вдовец, мать, отец) погибшего воина» или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего ;

граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия, – свидетельство о праве на льготы и справки, выданные районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации ;

физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику, – удостоверение установленного образца и удостоверение участника ликвидации последствий аварии на Чернобыльской АЭС в 1986-1987 годах со штампом (надпечаткой) «летно-подъемный состав, участвовавший в ядерных испытаниях» ;

родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей, – справка о гибели военнослужащего либо государственного служащего, выданная соответствующими государственными органами ;

физические лица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, – на период такого их использования – справка, выданная соответствующим органом, дающим разрешение на использование сооружений, помещений или строений под вышеназванные цели .

Лготники освобождаются от уплаты налога:

по одной квартире или комнате;

одному жилому дому;

одному гаражу или машино-месту.

По второй (третьей и т.д.) квартире, дому, гаражу и пр., находящимся в собственности льготника, налог уплатить необходимо.

Пример: пенсионер, владеющий дачей, гаражом и двумя квартирами должен уплатить налог только на одну из квартир.

При этом все граждане имеют право не платить налог на одно хозяйственное строение на дачном участке площадью не более 50 кв. м (например, на сарай).

ДОПОЛНИТЕЛЬНЫЕ МОСКОВСКИЕ ЛЬГОТЫ

В дополнение к федеральным льготам в городе Москве установлены следующие льготы:

1. Льгота для собственников гаражей и машино-мест, расположенных в офисных и торговых объектах (перечень таких объектов утвержден постановлением Правительства Москвы от 28.11.2014 № 700-ПП).

Узнать, включено ли здание, в котором расположены ваш гараж или машино-место, в утвержденный перечень торговых и офисных объектов вы можете с помощью специального сервиса.

Подробнее о льготе:

Льгота предоставляется в отношении одного гаража или машино-места в собственности физического лица, площадью не более 25 квадратных метров:

для категорий граждан, указанных в разделе «Федеральные льготы», – в виде полного освобождения от уплаты налога (в случае если не использовали налоговую льготу, установленную статьей 407 Налогового кодекса РФ, в отношении гаража или машино-места);

2. Льгота для собственников апартаментов, расположенных в здании, включенном в реестр апартаментов, утвержденный постановлением Правительства Москвы от 26.10.2016 № 706–ПП.

Подробнее об этой льготе см. раздел «Реестр апартаментов для целей предоставления льготы».

ОБРАЩАЕМ ВАШЕ ВНИМАНИЕ НА ТО, ЧТО НАЛОГОВЫЕ ЛЬГОТЫ НЕ ДЕЙСТВУЮТ В ОТНОШЕНИИ:

недвижимости, которая используется в предпринимательской деятельности;

недвижимости стоимостью более 300 млн руб.

Если вы уже обращались в налоговые органы с заявлением о предоставлении льготы (например, после того как вышли на пенсию), то повторно это делать не требуется – предоставленные вами ранее документы будут учитываться и далее.

Если вы ранее не подавали такое заявление и имеете право на льготу, то для освобождения от уплаты налога вам надо обратиться в любую налоговую инспекцию с заявлением и представить документы, которые подтверждают, что вы имеете право на льготу.

Реестр апартаментов для целей предоставления льготы

Льгота по апартаментам в торговых и офисных объектах Москвы

В дополнение к федеральным налоговым льготам в городе Москве действует льгота для собственников апартаментов, расположенных в офисных и торговых объектах (перечень таких объектов утвержден постановлением Правительства Москвы от 28.11.2014 № 700-ПП).

Льгота предоставляется в отношении одних апартаментов в собственности физического лица, которые одновременноудовлетворяют следующим условиям:

1) апартаменты расположены в здании, включенном в реестр апартаментов, утвержденный постановлением Правительства Москвы от 26.10.2016 № 706–ПП;

2) площадь апартаментов не превышает 300 квадратных метров;

3) кадастровая стоимость одного квадратного метра апартаментов составляет не менее 100 000 рублей;

4) апартаменты не являются местом нахождения организации;

5) апартаменты не используются налогоплательщиком в предпринимательской деятельности.

Порядок формирования реестра апартаментов утвержден постановлением Правительства Москвы от 26.10.2016 № 705–ПП.

Если ваши апартаменты соответствуют всем перечисленным критериям, то ставка налога по первым 150 кв. м площади снижается с 1,2% до 0,5% кадастровой стоимости апартаментов (путем предоставления скидки к исчисленной сумме налога).

Льгота действует начиная с налога за 2015 год (к уплате в 2016 году) и далее.

ОБРАЩАЕМ ВАШЕ ВНИМАНИЕ!

Льгота предоставляется не по любому помещению в здании, включенном в утвержденный реестр апартаментов, а только по тем помещениям, которые одновременно удовлетворяют всем вышеперечисленным критериям!

Если вы хотите подробнее узнать о данной льготе, ознакомьтесь с частями 4-8 статьи 1.1 Закона города Москвы от 19.11.2014 № 51 «О налоге на имущество физических лиц».

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

- Общие вопросы

- Вопросы в отношении налогоплательщиков

- Вопросы по расчету налога

- Вопросы по налоговым льготам

- Вопросы по налоговому вычету

- Вопросы по понижающему коэффициенту

- Порядок и сроки уплаты налога

- Вопросы по налоговым ставкам

Общие вопросы по налогу на имущество физических лиц

ЧТО МЕНЯЕТСЯ В ПРАВИЛАХ РАСЧЕТА НАЛОГА?

Ключевое изменение – переход к расчету налога от кадастровой стоимости недвижимости. При этом:

значительно снижены налоговые ставки (в отношении большей части недвижимости в 3–7 раз);

введены обязательные налоговые вычеты, уменьшающие кадастровую стоимость недвижимости, с которой уплачивается налог;

в целях ограничения злоупотребления льготами изменился порядок их предоставления: теперь льгота распространяется только на один объект каждого вида – например, на одну квартиру, один дом, один гараж и т.д. В результате уходит в прошлое практика, когда недобросовестные граждане, для того чтобы не платить налог, регистрировали на льготников большое количество объектов недвижимости. Также льготы не распространяются на объекты недвижимости стоимостью более 300 млн руб. и на недвижимость, которая используется в предпринимательской деятельности.

КОГДА ВСТУПАЮТ В СИЛУ НОВЫЕ ПРАВИЛА РАСЧЕТА НАЛОГА?

ПРАВДА ЛИ, ЧТО СУММА НАЛОГА ЗНАЧИТЕЛЬНО УВЕЛИЧИТСЯ?

Для некоторых собственников налог действительно может увеличиться, а для других – снизиться.

С КАКОЙ НЕДВИЖИМОСТИ НЕОБХОДИМО УПЛАЧИВАТЬ НАЛОГ?

Новые правила расчета налога вступили в силу с 1 января 2015 года, но в первый раз уплатить налог, рассчитанный по новым правилам, необходимо будет только осенью 2016 года.

Вы должны уплатить налог, если владеете:

жилым домом;

жилым помещением (квартирой, комнатой);

гаражом или машино-местом;

объектом незавершенного строительства (например, недостроенным домом);

иными зданиями, строениями, сооружениями, помещениями (например, апартаментами, складом, офисом, магазином, автосервисом).

Если вы являетесь собственником доли в недвижимости, то должны уплачивать налог только с вашей доли.

Пример: если налог на квартиру составляет 2000 руб., а вам принадлежит только половина этой квартиры, то вам необходимо уплатить налог в размере 1000 руб.

КАКИМИ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ (ЗАКОНАМИ И Т.Д.) РЕГУЛИРУЕТСЯ НАЛОГ?

Налог на имущество физических лиц в г. Москве регулируется:

Главой 32 Налогового кодекса РФ;

Вопросы в отношении плательщиков налога на имущество физических лиц

КТО ДОЛЖЕН УПЛАЧИВАТЬ НАЛОГ?

Вы должны уплатить налог, если владеете:

жилым домом;

жилым помещением (квартирой, комнатой);

гаражом или машино-местом;

объектом незавершенного строительства (например, недостроенным домом);

иными зданиями, строениями, сооружениями, помещениями (например, апартаментами, складом, офисом, магазином, автосервисом).

Если вы являетесь собственником доли в недвижимости, то должны уплачивать налог только с вашей доли.

Пример: если налог на квартиру составляет 2000 руб., а вам принадлежит только половина этой квартиры, то вам необходимо уплатить налог в размере 1000 руб.

ДОЛЖЕН ЛИ УПЛАЧИВАТЬ НАЛОГ НЕСОВЕРШЕННОЛЕТНИЙ (МАЛОЛЕТНИЙ) РЕБЕНОК, ЯВЛЯЮЩИЙСЯ СОБСТВЕННИКОМ КВАРТИРЫ ИЛИ ДОЛИ В КВАРТИРЕ?

Налог должен быть уплачен родителями ребенка, как его законными представителями. В случае их отсутствия – усыновителями, опекунами или попечителями.

ДОЛЖЕН ЛИ Я ПЛАТИТЬ НАЛОГ ПО КВАРТИРЕ, КОТОРУЮ Я АРЕНДУЮ, ИЛИ ПО КВАРТИРЕ, КОТОРАЯ ПРЕДОСТАВЛЕНА МНЕ ПО ДОГОВОРУ СОЦИАЛЬНОГО НАЙМА?

Нет, не должны, налог уплачивают только собственники объектов недвижимости.

Вопросы по кадастровой стоимости и данным кадастрового учета

Что влияент на размер налога на имущество физических лиц (НИФЛ)?

ЧТО ТАКОЕ КАДАСТРОВАЯ СТОИМОСТЬ?

Кадастровая стоимость – это определенная государством стоимость недвижимости, приближенная к рыночной стоимости. Зависит от местоположения объекта недвижимости (округ, район), года его постройки, материала стен, его площади, расстояния до ближайшей станции метро, расстояния до зон рекреации (лес, парк и пр.), факта признания объекта недвижимости аварийным, цен реальных сделок с недвижимостью и некоторых других параметров.

ГДЕ УЗНАТЬ КАДАСТРОВУЮ СТОИМОСТЬ?

Вы можете узнать кадастровую стоимость своей недвижимости, воспользовавшись Интернет-сервисом «Справочная информация по объектам недвижимости в режиме online», который доступен на официальном сайте Росреестра. Также вы можете обратиться непосредственно в Росреестр или в Центры предоставления государственных услуг города Москвы «Мои документы».

КАК ОПРЕДЕЛЕНА КАДАСТРОВАЯ СТОИМОСТЬ МОЕГО ОБЪЕКТА НЕДВИЖИМОГО ИМУЩЕСТВА?

Кадастровая стоимость определяется методом массовой оценки на основании сведений, содержащихся в единой базе данных по всем объектам недвижимости – Государственном кадастре недвижимости. При использовании метода массовой оценки выявляются характеристики, от которых зависит цена недвижимости на рынке. С использованием сведений об этих характеристиках и ценах реальных сделок с недвижимостью строится модель оценки, с помощью которой определяется кадастровая стоимость каждого объекта недвижимости. Так как кадастровая стоимость определяется методом массовой оценки, то она не учитывает индивидуальные особенности конкретной квартиры, которые могут влиять на ее рыночную стоимость. То есть, например, кадастровая стоимость квартиры зависит от того, в кирпичном или панельном доме она расположена, но не зависит от наличия или отсутствия ремонта, мебели и техники, от того, куда выходят окна квартиры. В результате кадастровая стоимость конкретного объекта может отличаться от его реальной рыночной цены – чтобы компенсировать это несовершенство массовой оценки, государством введен специальный налоговый вычет (Подробнее о налоговом вычете см. в разделе 7 "Часто задаваемых вопросов"). Для проведения государственной кадастровой оценки привлекаются независимые оценщики. Результаты определения кадастровой стоимости утверждаются Правительством Москвы и вносятся в Государственный кадастр недвижимости.

ПОЧЕМУ ВЫРОСЛА КАДАСТРОВАЯ СТОИМОСТЬ МОЕГО ОБЪЕКТА НЕДВИЖИМОГО ИМУЩЕСТВА?

Кадастровая стоимость могла вырасти в результате переоценки: кадастровая стоимость в г. Москве утверждается Правительством Москвы и регулярно (начиная с 2015 года один раз в два года) пересматривается для того, чтобы в полной мере соответствовать изменениям цен на рынке недвижимости и учитывать строительство новых домов и прочих объектов недвижимости.

КАКИЕ СВЕДЕНИЯ О МОЕМ ОБЪЕКТЕ НЕДВИЖИМОГО ИМУЩЕСТВА БЫЛИ ИСПОЛЬЗОВАНЫ ПРИ ОПРЕДЕЛЕНИИ КАДАСТРОВОЙ СТОИМОСТИ МОЕГО ОБЪЕКТА НЕДВИЖИМОГО ИМУЩЕСТВА?

Кадастровая стоимость определяется на основании сведений о местоположении недвижимости (округ, район), годе ее постройки, материале стен, ее площади, расстоянии до ближайшей станции метро, расстоянии до зон рекреации (лес, парк и т.д.), факте признания объекта недвижимости аварийным, ценах реальных сделок с недвижимостью и некоторых других сведений.

Я СЧИТАЮ, ЧТО ЗНАЧЕНИЕ КАДАСТРОВОЙ СТОИМОСТИ МОЕГО ОБЪЕКТА НЕДВИЖИМОГО ИМУЩЕСТВА ОПРЕДЕЛЕНО НЕПРАВИЛЬНО

Если вы располагаете сведениями, которые были использованы при определении кадастровой стоимости вашего объекта недвижимости и считаете, что при ее определении была допущена ошибка (и у вас есть материалы, подтверждающие вашу позицию), то вы можете обратиться в Департамент городского имущества города Москвы.

КАДАСТРОВАЯ СТОИМОСТЬ, УКАЗАННАЯ В УВЕДОМЛЕНИИ, НЕ СООТВЕТСТВУЕТ ДАННЫМ КАДАСТРОВОГО ПАСПОРТА (ИНОГО ДОКУМЕНТА, СОДЕРЖАЩЕГО СВЕДЕНИЯ КАДАСТРОВОГО УЧЕТА)

Кадастровая стоимость объектов недвижимости регулярно (начиная с 2015 года один раз в два года) пересматривается для того, чтобы в полной мере соответствовать изменениям цен на рынке недвижимости и учитывать строительство новых домов и прочих объектов недвижимости. Таким образом, данные о кадастровой стоимости в вашем кадастровом паспорте могут не совпадать с актуальными данными о кадастровой стоимости, содержащимися в Государственном кадастре недвижимости.

ЧТО ТАКОЕ КАДАСТРОВЫЙ НОМЕР?

Кадастровый номер объекта недвижимости – уникальный номер объекта недвижимости, присваиваемый ему при внесении сведений о недвижимости в единую базу всей недвижимости – Государственный кадастр недвижимости.

ГДЕ УЗНАТЬ КАДАСТРОВЫЙ НОМЕР?

Вы можете узнать кадастровый номер вашей недвижимости, воспользовавшись интернет-сервисом «Справочная информация по объектам недвижимости в режиме online», который доступен на официальном сайте Росреестра rosreestr.ru. Также вы можете обратиться непосредственно в Росреестр или в Центры предоставления государственных услуг города Москвы «Мои документы».

Вопросы по инвентаризационной стоимости

ЧТО ТАКОЕ ИНВЕНТАРИЗАЦИОННАЯ СТОИМОСТЬ?

Инвентаризационная стоимость - это стоимость материалов, работ и услуг, затраченных на строительство недвижимости, с учетом износа недвижимости и изменения цен на строительные материалы, работы и услуги.

ГДЕ УЗНАТЬ ИНВЕНТАРИЗАЦИОННУЮ СТОИМОСТЬ?

Инвентаризационную стоимость Вашего объекта недвижимости можно узнать, обратившись в ГУП МосгорБТИ или в Центры предоставления государственных услуг города Москвы «Мои документы».

Вопросы по расчету налога на имущество физических лиц

ПОЧЕМУ ВЫРОС НАЛОГ НА ОБЪЕКТ НЕДВИЖИМОГО ИМУЩЕСТВА, СОБСТВЕННИКОМ КОТОРОГО Я ЯВЛЯЮСЬ?

Налог на Ваш объект недвижимости мог вырасти в результате:

- перехода к налогообложению имущества от кадастровой стоимости (если кадастровая стоимость Вашей недвижимости выше, чем инвентаризационная стоимость);

- применения более высокой налоговой ставки в отношении Вашего объекта недвижимости;

- ограничения действия льготы (например, раньше льгота действовала на все объекты недвижимости в Вашей собственности, а теперь только на один объект каждого вида – например, на одну квартиру, одну дачу, один гараж и т.д.);

- совокупности перечисленных выше факторов.

ЗАВИСИТ ЛИ СУММА НАЛОГА ОТ КОЛИЧЕСТВА ЗАРЕГИСТРИРОВАННЫХ ЛЮДЕЙ В КВАРТИРЕ?

Нет, налог уплачивается собственником квартиры вне зависимости от количества зарегистрированных в ней граждан.

КАК РАССЧИТАТЬ НАЛОГ, ЕСЛИ Я СТАЛ (ИЛИ ПЕРЕСТАЛ БЫТЬ) СОБСТВЕННИКОМ ОБЪЕКТА НЕДВИЖИМОГО ИМУЩЕСТВА В ТЕЧЕНИЕ ГОДА (НАПРИМЕР, КУПИЛ ИЛИ ПРОДАЛ)?

Налог уплачивается пропорционально количеству полных месяцев, в течение которых Ваше имущество находилось в собственности.

При этом при расчете налога для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. А для покупателя учитывается месяц покупки, если объект был куплен до 15-го числа месяца (включая 15-е число).

КАК РАССЧИТЫВАЕТСЯ НАЛОГ НА НЕЖИЛЫЕ ПОМЕЩЕНИЯ (НАПРИМЕР, НА АПАРТАМЕНТЫ)?

По нежилым помещениям (например, по апартаментам, складам) установлены следующие ставки:

2 % в случае если нежилое помещение расположено в торговом или офисном центре, который включен в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса РФ. Вы можете проверить, включен ли торговый или офисный центр, в котором расположено Ваше помещение в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость на сайте Департамента экономической политики и развития города Москвы;

2% в случае если кадастровая стоимость объекта составляет более 300 млн руб.;

0,5% по всем остальным случаям.

КАК РАССЧИТАТЬ НАЛОГ, ЕСЛИ ОБЪЕКТ НЕДВИЖИМОГО ИМУЩЕСТВА НАХОДИТСЯ В ОБЩЕЙ ДОЛЕВОЙ СОБСТВЕННОСТИ / ОБЩЕЙ СОВМЕСТНОЙ СОБСТВЕННОСТИ?

За имущество, находящееся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этом имуществе.

Если у вас с супругом / супругой квартира оформлена в совместную собственность, каждый из вас заплатит половину налога, рассчитанного в целом по вашей квартире.

КАК РАССЧИТАТЬ НАЛОГ ПО ОБЪЕКТАМ НЕДВИЖИМОГО ИМУЩЕСТВА, ПОЛУЧЕННЫМ ПО НАСЛЕДСТВУ?

Обязанность по уплате налога возникает у наследников с момента смерти наследодателя или с даты вступления в законную силу решения суда об объявлении наследодателя умершим.

Если смерть наследодателя произошла до 15-го числа месяца (включительно), этот месяц учитывается для расчета налога к уплате наследником / наследницей. Если смерть наследодателя произошла после 15-го числа месяца, этот месяц не учитывается для расчета суммы налога.

Я ЯВЛЯЮСЬ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ, ПРИМЕНЯЮЩИМ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ИЛИ ПАТЕНТНУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ. ПОЧЕМУ МНЕ ПРИШЕЛ НАЛОГ?

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения или патентную систему налогообложения, освобождаются от уплаты налога в отношении объектов, используемых в предпринимательской деятельности, за исключением торговых и офисных объектов недвижимости, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса РФ. Вы можете проверить, включен ли торговый или офисный центр, в котором расположено Ваше помещение в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость на сайте Департамента экономической политики и развития города Москвы.

Кроме того индивидуальные предприниматели применяющие упрощенную систему налогообложения или патентную систему не освобождаются от уплаты налога на имущество физических лиц в отношении имущества, используемого в личных целях (например, квартира, в которой они проживают).

Вопросы по льготам по налогу на имущество физических лиц

НАЛОГОВАЯ ЛЬГОТА ПРЕДПОЛАГАЕТ ПОЛНОЕ ИЛИ ЧАСТИЧНОЕ ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ НАЛОГА?

Налоговая льгота - освобождение от уплаты налога по:

одной квартире или комнате;

одному жилому дому;

одному гаражу или машино-месту.

Кроме того, от уплаты налога освобождаются физические лица, осуществляющие профессиональную творческую деятельность, - в отношении одного специально оборудованного помещения (сооружения), используемого исключительно в качестве творческой мастерской, ателье, студии, а также одного жилого помещения, используемого для организации открытого для посещения негосударственного музея, галереи, библиотеки, - на период такого использования.

Также от уплаты налога освобождаются все физические лица (вне зависимости от того, относятся ли они к льготной категории) в отношении одного хозяйственного строения или сооружения, площадью не более 50 кв. м и которое расположено на земельном участке, предоставленном для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

ИМЕЮ ЛИ Я ПРАВО НА НАЛОГОВУЮ ЛЬГОТУ? КАКИЕ ДОКУМЕНТЫ МНЕ НЕОБХОДИМО ПРЕДОСТАВИТЬ ДЛЯ ПОЛУЧЕНИЯ ЛЬГОТЫ?

Вы имеете право на льготу, если относитесь к одной из следующих категорий граждан и можете подтвердить это одним из указанных документов (подтверждающие документы выделены жирным шрифтом и указаны рядом с названием каждой льготной категории):

1) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание - пенсионное удостоверение ;

2) инвалиды I и II групп инвалидности - удостоверение инвалида ;

3) инвалиды с детства - удостоверение инвалида ;

4) участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий -

5) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней - книжка Героя Советского Союза или Российской Федерации, орденская книжка;

6) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии - удостоверение участника Великой Отечественной войны или удостоверение о праве на льготы;

7) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне" - специальное удостоверение инвалида и удостоверение участника ликвидации последствий катастрофы на Чернобыльской АЭС, специальное удостоверение, выдаваемое органами исполнительной власти субъектов Российской Федерации, а также удостоверение единого образца, выдаваемое в порядке, определяемом Правительством Российской Федерации;

8) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более - удостоверение воинской части или справка, выданная районным военным комиссариатом, воинской частью, военным образовательным учреждением профессионального образования, предприятием, учреждением или организацией бывших Министерства обороны СССР, Комитета государственной безопасности СССР, Министерства внутренних дел СССР и соответствующими федеральными органами исполнительной власти Российской Федерации;

9) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах - удостоверение, выданное Комитетом ветеранов подразделений особого риска Российской Федерации на основании заключения медико-социальной экспертной комиссии;

10) члены семей военнослужащих, потерявших кормильца - пенсионное удостоверение, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего;

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия - свидетельство о праве на льготы и справки, выданные районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику - удостоверение установленного образца и удостоверение участника ликвидации последствий аварии на Чернобыльской АЭС в 1986 - 1987 годах со штампом (надпечаткой) "летно-подъемный состав, участвовавший в ядерных испытаниях";

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей - справки о гибели военнослужащего либо государственного служащего, выданные соответствующими государственными органами;

14) физические лица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, – на период такого их использования – справка, выданная соответствующим органом, дающим разрешение на использование сооружений, помещений или строений под вышеназванные цели.

Я ОТНОШУСЬ К ЛЬГОТНОЙ КАТЕГОРИИ ГРАЖДАН. ПОЧЕМУ МНЕ ПРИШЕЛ НАЛОГ?

Льгота действует на один объект каждого вида. Гражданин, который относится к льготной категории граждан, освобождается от уплаты налога в отношении одной квартиры, одной дача и одного гаража. Но он обязан уплачивать налог по второй квартире в собственности (по второй даче, второму гаражу).

Кроме того, льгота не предоставляется, если:

объект недвижимости используется для ведения предпринимательской деятельности;

объект недвижимости имеет кадастровую стоимость более 300 млн руб.;

объект расположен в крупном торговом или офисном центре, включенном в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость.

Вы можете проверить, включен ли торговый или офисный центр, в котором расположено Ваше помещение в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость на сайте Департамента экономической политики и развития города Москвы.

Также, возможно, вы не подали заявление на предоставление льготы в налоговые органы.

КАК ПОЛУЧИТЬ НАЛОГОВУЮ ЛЬГОТУ?

Для получения налоговой льготы Вам необходимо обратиться в любую налоговую инспекцию с заявлением о предоставлении льготы и документами, подтверждающими право на льготу. Кроме того, вы можете подать заявление в электронном виде через Интернет-сервис «Личный кабинет налогоплательщика» на сайте ФНС России (требуется регистрация).

ЕСЛИ СОБСТВЕННИКОВ НЕСКОЛЬКО, ТО БУДЕТ ЛИ ЛЬГОТА, ПРЕДОСТАВЛЯЕМАЯ ОДНОМУ ИЗ НИХ, РАСПРОСТРАНЯТЬСЯ НА ВЕСЬ ОБЪЕКТ? У МЕНЯ С ЖЕНОЙ (МУЖЕМ) КВАРТИРА В ДОЛЕВОЙ (СОВМЕСТНОЙ) СОБСТВЕННОСТИ, А ПРАВО НА ЛЬГОТУ ИМЕЕТ ТОЛЬКО ОДИН ИЗ НАС – ПРИДЕТСЯ ЛИ УПЛАЧИВАТЬ НАЛОГ?

Если у Вас с женой / мужем есть квартира в совместной собственности, а право на льготу есть только у Вас, Вашей жене / мужу придется уплатить налог соразмерно ее / его доле в объекте недвижимости.

НУЖНО ЛИ ПОВТОРНО ПРЕДСТАВЛЯТЬ ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ПРАВО НА НАЛОГОВУЮ ЛЬГОТУ, ЕСЛИ ОНИ УЖЕ РАНЕЕ ПРЕДОСТАВЛЯЛИСЬ В НАЛОГОВЫЙ ОРГАН?

Нет, если ранее Вам уже была предоставлена налоговая льгота, то повторно представлять документы в налоговый орган не нужно.

В КАКИЕ СРОКИ НЕОБХОДИМО ПРЕДОСТАВИТЬ В НАЛОГОВЫЙ ОРГАН УВЕДОМЛЕНИЕ О ВЫБРАННЫХ ОБЪЕКТАХ НАЛОГООБЛОЖЕНИЯ, ПО КОТОРЫМ БУДЕТ ПРЕДОСТАВЛЯТЬСЯ НАЛОГОВАЯ ЛЬГОТА?

Если вы не направите уведомление в налоговые органы, налоговая льгота будет предоставляться в отношении одного объекта недвижимости каждого вида с максимальной исчисленной суммой налога (то есть в отношении самого большого и/или дорогого объекта недвижимости).

Уведомление о выбранных объектах налогообложения необходимо направить в налоговые органы только в случае, если вы хотите изменить объект недвижимости, на который действует льгота.

Уведомление о выбранных объектах налогообложения необходимо направить в налоговые органы в случае, если вы хотите самостоятельно выбрать объект недвижимости, на который действует льгота.

Уведомление необходимо направить в налоговые органы до 1 ноября года, в котором вы хотите получить льготу в отношении этого объекта. Например, если вы хотите, чтобы льгота по налогу за 2015 год действовала на конкретную квартиру из двух квартир в вашей собственности, то уведомление необходимо направить до 1 ноября 2015 года.

При этом, если вы не направите уведомление в налоговые органы, налоговая льгота будет предоставлена в отношении одного объекта недвижимости каждого вида с максимальной исчисленной суммой налога (то есть в отношении самого большого и/или дорогого объекта недвижимости).

ПРЕДОСТАВЛЯЕТСЯ ЛИ НАЛОГОВАЯ ЛЬГОТА ПО НЕЖИЛЫМ ПОМЕЩЕНИЯМ (НАПРИМЕР, ПО АПАРТАМЕНТАМ)?

Льгота предоставляется только в отношении следующих нежилых помещений:

- Гараж, машино-место.

- Специально оборудованное помещение, сооружение, используемое исключительно в качестве творческой мастерской, ателье, студии, а также жилое помещение, используемое для организации открытого для посещения негосударственного музея, галереи, библиотеки, - на период такого их использования.

- Хозяйственное строение или сооружение, площадью не более 50 кв. м и которое расположено на земельном участке, предоставленном для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

На другие нежилые объекты (в том числе на апартаменты) льгота не распространяется.

БУДЕТ ЛИ ПЕРЕСЧИТАНА СУММА НАЛОГА, ЕСЛИ Я ОТНОШУСЬ К ЛЬГОТНОЙ КАТЕГОРИИ, НО НЕ УВЕДОМИЛ ОБ ЭТОМ НАЛОГОВЫЕ ОРГАНЫ?

Да, после предоставления документов, подтверждающих Ваше право на льготу, сумма налога может быть пересчитана, но не более чем за 3 года и не ранее даты возникновения права на предоставление налоговой льготы. Например, если Вы стали пенсионером в 2010 году, но направили подтверждающие документы в налоговые органы в 2015 году, Вам будет пересчитан налог за 2014, 2013 и 2012 год.

Вопросы по налоговому вычету для расчета налога на имущество физических лиц

Налоговый вычет при уплате налога на имущество физических лиц (НИФЛ)

КАКИМ ОБРАЗОМ ОПРЕДЕЛЕНА ПЛОЩАДЬ ВЫЧЕТА В УВЕДОМЛЕНИИ НА УПЛАТУ НАЛОГА?

Площадь вычета установлена в зависимости от типа объекта недвижимости:

10 кв. м для комнаты;

20 кв. м для квартиры;

50 кв. м для дома.

КАК ОПРЕДЕЛЯЕТСЯ КАДАСТРОВАЯ СТОИМОСТЬ ВЫЧЕТА?

Кадастровая стоимость вычета рассчитывается как площадь вычета (10 кв. м для комнаты / 20 кв. м для квартиры / 50 кв. м для дома), умноженная на кадастровую стоимость 1 кв. м объекта недвижимости.

Кадастровая стоимость 1 кв. м определяется путем деления общей кадастровой стоимости объекта недвижимости на его площадь. О том, где узнать кадастровую стоимость, см. в разделе 3 "Часто задаваемых вопросов”.

КАК РАССЧИТЫВАЕТСЯ НАЛОГОВЫЙ ВЫЧЕТ, ЕСЛИ ОБЪЕКТ НЕДВИЖИМОГО ИМУЩЕСТВА НАХОДИТСЯ В ОБЩЕЙ ДОЛЕВОЙ СОБСТВЕННОСТИ / ОБЩЕЙ СОВМЕСТНОЙ СОБСТВЕННОСТИ?

Налоговый вычет действует на объект недвижимости в целом независимо от количества собственников. То есть, налоговый вычет будет одинаковый для квартиры с тремя собственниками и для квартиры с одним собственником.

ПРЕДОСТАВЛЯЕТСЯ ЛИ НАЛОГОВЫЙ ВЫЧЕТ НА НЕЖИЛЫЕ ПОМЕЩЕНИЯ (НАПРИМЕР, НА АПАРТАМЕНТЫ)?

Нет, налоговый вычет не предоставляется на нежилые помещения, в том числе на апартаменты.

Вопросы по понижающему коэффициенту для расчета налога на имущество физических лиц

ЧТО ТАКОЕ ПОНИЖАЮЩИЙ КОЭФФИЦИЕНТ?

Это коэффициент, уменьшающий сумму рассчитанного налога на имущество физических лиц. Для того чтобы обеспечить плавный переход к уплате налога, рассчитанного по новым правилам, государством введен переходный понижающий коэффициент, который уменьшает сумму налога. В результате применения данного коэффициента при расчете налога за 2015–2018 годы полную сумму налога по вашей недвижимости вы заплатите только в 2020 году.

КАК БУДУТ МЕНЯТЬСЯ ЗНАЧЕНИЯ ПОНИЖАЮЩЕГО КОЭФФИЦИЕНТА?

Значение понижающего коэффициента зависит от года, за который рассчитывается налог. Установлены следующие значения понижающего коэффициента:

Понижающий коэффициент

к сумме налога не применяется

Порядок и сроки уплаты налога на имущество физических лиц

КОГДА Я ПОЛУЧУ УВЕДОМЛЕНИЕ НА УПЛАТУ НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ?

Налоговые уведомления направляются налоговыми органами до 1 ноября года, следующего за годом расчета налога (то есть уведомления на уплату налога за 2015 год будут направлены вам до 1 ноября 2016 года). Если вы зарегистрированы в Интернет-сервисе «Личный кабинет налогоплательщика» на сайте ФНС России, налоговое уведомление с квитанцией будет направлено вам в электронном виде. Если вы не зарегистрированы в данном сервисе, налоговое уведомление с квитанцией будет направлено вам по почте.

КОГДА НЕОБХОДИМО УПЛАТИТЬ НАЛОГ?

ЧТО ДЕЛАТЬ, ЕСЛИ МНЕ НЕ ПРИШЛО УВЕДОМЛЕНИЕ НА УПЛАТУ НАЛОГА, А Я ВЛАДЕЛ ОБЪЕКТОМ НЕДВИЖИМОСТИ В ПРОШЛОМ ГОДУ?

Если Вы владели объектом недвижимости в прошлом году и не получили налоговое уведомление в этом году, Вам необходимо сообщить о принадлежащем или принадлежавшем Вам объекте недвижимости в налоговые органы.

ДОЛЖЕН ЛИ Я САМОСТОЯТЕЛЬНО РАССЧИТЫВАТЬ НАЛОГ И ПОДАВАТЬ НАЛОГОВУЮ ДЕКЛАРАЦИЮ?

Нет, сумму налога рассчитывают налоговые органы и направляют вам налоговое уведомление с квитанцией на уплату налога.

МОЖНО ЛИ ОПЛАТИТЬ НАЛОГ ОНЛАЙН? КАК МНЕ ЭТО СДЕЛАТЬ?

Да, можете. Для этого Вам необходимо воспользоваться:

Интернет-сервисом «Уплата налогов физических лиц» на сайте ФНС России nalog.ru

Интернет-сервисом «Личный кабинет налогоплательщика» (требуется регистрация) на сайте ФНС России nalog.ru.

С помощью данных сервисов Вы сможете сформировать квитанцию на уплату налога для оплаты в любом банке за наличный расчет или произвести безналичную оплату на сайте ФНС России (список банков для безналичной оплаты Вы можете посмотреть на сайте ФНС России).

ЧТО БУДЕТ, ЕСЛИ Я НЕ ОПЛАЧУ НАЛОГ?

В случае неуплаты налога в установленные законом сроки вам будут начислены пени (1/300 от ставки рефинансирования ЦБ) за каждый день просрочки. При этом налоговый орган вправе обратиться в суд с заявлением о взыскании суммы налога за счет вашего имущества, в том числе наличных денежных средств и денежных средств на банковских счетах. Впоследствии при отказе погасить задолженность по решению суда судебный пристав-исполнитель вправе вынести в отношении вас постановление о временном ограничении на выезд из России, а также наложить арест на ваше имущество.

Вопросы по налоговым ставкам

КАКИЕ ДЕЙСТВУЮТ НАЛОГОВЫЕ СТАВКИ В Г. МОСКВЕ?

По квартирам, комнатам, жилым домам, хозяйственным строениям на дачном участке (если площадь такого строения не более 50 кв. м), налоговая ставка зависит от кадастровой стоимости.

|

Кадастровая стоимость квартиры/комнаты/жилого дома |

Ставка налога |

|

до 10 млн руб. |

|

|

от 10 до 20 млн руб. |

|

|

от 20 до 50 млн руб. |

|

|

от 50 до 300 млн руб. |

По гаражам и машино-местам – 0,1% .

По недостроенным частным жилым домам – 0,3% .

По объектам налогообложения (нежилым помещениям, гаражам, машино-местам) в офисных и торговых объектах (перечень таких объектов утвержден постановлением Правительства Москвы от 28.11.2014 № 700-ПП):

1,2% по налогу за 2015 г. (к уплате в 2016 г.);

1,3% по налогу за 2016 г. (к уплате в 2017 г.);

1,4% по налогу за 2017 г. (к уплате в 2018 г.);

1,5% по налогу за 2018 г. и последующие годы (к уплате в 2019 г. и далее).

Узнать, включено ли здание, в котором расположены ваше нежилое помещение, гараж или машино-место в утвержденный перечень торговых и офисных объектов вы можете с помощью специального сервиса.

По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. – 2% .

По прочим нежилым объектам недвижимости (например, по складу, производственному зданию) – 0,5% .

ПО КАКОЙ СТАВКЕ ОБЛАГАЮТСЯ АПАРТАМЕНТЫ?

Обращаем ваше внимание на то, что апартаменты являются нежилыми помещениями.

Поэтому при расчете налога на апартаменты:

применяются налоговые ставки, предусмотренные для нежилых помещений:

- 1,2% по налогу за 2015 г. (к уплате в 2016 г.) – в случае если апартаменты расположены в торговом или офисном объекте;

- 0,5% – в остальных случаях;

не действуют федеральные налоговые льготы;

При этом предусмотрена московская льгота для собственников апартаментов, расположенных в здании, включенном в реестр апартаментов, утвержденный постановлением Правительства Москвы от 26.10.2016 № 706–ПП (подробнее о льготе см. раздел «Реестр апартаментов для целей предоставления льготы»).

не применяются налоговые вычеты.

Последнее обновление Апрель 2019

Уже несколько лет длится переходный период по установлению новой методики расчета налога для собственников недвижимости. Теперь исчисление налога на имущество для физических лиц будет происходить с учетом его кадастровой стоимости. Пока еще не все регионы страны перешли на новый расчет, до 2020 года на него перейдет вся РФ.

Как узнать кадастровую стоимость на свое жилье?

Сегодня узнать точную кадастровую стоимость на свою недвижимость можно в Интернете, если знаете кадастровый номер и даже если не знаете (по адресу):

- Если вы не знаете кадастровый номер , то обращайтесь на сайт Росреестра в разделе "Справочная информация по объектам недвижимости в режиме online", введите адрес квартиры, затем скопируйте полученный ГКН (гос. кадастровый номер).

- Если вы знаете кадастровый номер , заходите на сайте налоговой службы , где указываете ГКН, нажимаете "далее" и смотрите стоимость. Если вы хотите узнать причитающийся налог на имущество, и узнать рассчитывается он исходя из кадастровой или инвентаризационной стоимости, нажмите "далее".

Другие варианты узнать стоимость на официальном сайте Росреестра:

- раздел «Получение сведений из ГКН » - заказать получение выписки, которую придётся подождать 5 рабочих дней. Запомните номер заявки, потому что по ней можно отслеживать исполнение;

- раздел «Публичная кадастровая карта » - поиск по номеру кадастра, полученной информацией можно воспользоваться в виде справочной информации, юридической силы она не имеет;

- раздел «Справочная информация по объектам недвижимости » - можно узнать по одному из трех условий: номер кадастра, условный номер или адрес недвижимости;

- раздел «Получение сведений из фонда данных государственной кадастровой оценки » - поиск по кадастровому номеру.

Если в единой базе данных есть информация о кадастровой стоимости именно Вашей недвижимости, то такие сведения обязаны предоставить на бесплатной основе в течение пяти дней с момента обращения непосредственно в Росреестр или МФЦ за справкой о кадастровой стоимости (если заказывать кадастровый паспорт, в котором также есть кадастровая стоимость, то придется платить 200 руб.).

Какая недвижимость облагается налогом

Любая недвижимость, кроме земли, находящаяся в собственности гражданина, облагается имущественным налогом. Чаще всего речь идет о:

- квартирах;

- отдельных комнатах в общежитиях/коммунальных квартирах;

- дома, включая ИЖС, дачные, а также недостроенные и пр.;

- гаражи/парковочные места;

- хозпостройки (бани, сараи и пр.);

- коммерческие объекты (магазины, склады, офисы и т.п.).

Как видно, налог обязаны платить любые физ.лица. Даже ИП, если он не находится на специальном режиме УСН.

Как рассчитывается налог по-новому?

Определить размер налоговой ставки для своего объекта недвижимости поможет таблица:

| квартира | 0,1 |

| комната, как самостоятельный объект недвижимости, то есть с отдельным кадастровым номером | 0,1 |

| жилой дом, дачный дом | 0,1 |

| недостроенный дачный/жилой дом | 0,1 |

| хоз.постройка размером не более 50 кв. м различного назначения на земле ИЖМ, дачном, огородном участке | 0,1 |

| хоз.сооружение площадью более 50 кв. м | 0,5 |

| гараж, машино-место | 0,1 |

| магазин, офис, помещение под общественное питание и т.п. | 2 |

| прочие объекты | 0,5 |

| Наименование объекта | размер ставки (процент кадастровой стоимости) |

Эти ставки являются базовыми. Но местные органы власти, могут уменьшать их или увеличить но более чем троекратно. Вот для примера, как дело обстоит с Москвой

Точный размер налога на имущество не нужно рассчитывать самостоятельно. Он будет указан в уведомлении-квитанции, которое рассылается всем налогоплательщикам. Однако граждане стремятся достоверно заранее знать, сколько им придется оплатить за свое имущество. К тому же налоговики иногда допускают ошибки в расчетах. Своевременное обнаружение неточности позволяет легко решить проблему и избежать лишних расходов на незаконный расчет налога.

Чтобы переход на новый расчет был более плавным, предусмотрен понижающий коэффициент, который постепенно будет увеличиваться (для 2015 года он составлял 0,2, для 2018 года - 0,6, в 2019 – 0,8 и т.д. ). Формулу, по которой можно высчитать размер налога на недвижимость в 2018 году:

| Н = (Н1*СК – Н2*СИ) *К + Н2*СИ, где |

- Н – размер налога, подлежащий оплате.

- Н1 - кадастровая стоимость недвижимости.

- Н2 - инвентаризационная стоимость недвижимости.

- К – коэффициент (в зависимости от типа объекта недвижимости).

- СИ – ставка налога от инвентаризационной стоимости.

- СК – ставка налога от кадастровой стоимости

Понижающий коэффициент не применяется к административно-торговым зданиям, объектам общественного питания и бытового обслуживания и прочим коммерческим объектам.

Не желающим утруждать себя расчетами, поможет узнать налог на недвижимость физических лиц с 2019 года калькулятор онлайн .

Когда начинать платить налог на жилье по-новому?

Некоторые платят новый налог на имущество уже с 2016 году. Поголовно налог от кадастровой стоимости будет высчитываться с 01.01.2020 года.

Но до этой даты может произойти переход от инвентаризационного к кадастровому расчету. Это решают региональные власти, от налогоплательщика ничего не зависит.

Сейчас в более 68 регионах налоговые инспекции ушли от инвентаризационной стоимости и жителям придется платить новый налог на имущество уже в 2019 году

| Республика Адыгея, Амурская область, Архангельская область, Астраханская область, Республика Башкортостан, Белгородская область, Брянская область, Республика Бурятия, Владимирская область, Вологодская область, Воронежская область, Еврейская автономная область, Забайкальский край, Ивановская область, Республика Ингушетия, Кабардино-Балкарская Республика, Калининградская область, Республика Калмыкия, Камчатский край, Карачаево-Черкесская Республика, Республика Карелия, Кемеровская область, Кировская область, Республика Коми, Костромская область, Краснодарский край, Курская область, Ленинградская область, Город Москва, Магаданская область, Республика Марий Эл, Республика Мордовия, Московская область, Мурманская область, Ненецкий автономный округ, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Рязанская область, Самарская область, Город Санкт-Петербург, Саратовская область, Республика Саха, Сахалинская область, Свердловская область, Ставропольский край, Тамбовская область, Республика Татарстан, Тверская область, Тульская область, Республика Тыва, Удмуртская Республика, Хабаровский край, Республика Хакасия, Ханты-Мансийский автономный округ – Югра, Челябинская область, Чеченская Республика, Чувашская Республика, Чукотский автономный округ, Ямало-Ненецкий автономный округ, Ярославская область. | Алтайский край, Республика Алтай, Волгоградская область, Республика Дагестан, Иркутская область, Калужская область, Красноярский край, Республика Крым, Курганская область, Липецкая область, Пермский край, Приморский край, Ростовская область, город Севастополь, Республика Северная Осетия-Алания, Смоленская область, Томская область, Тюменская область, Ульяновская область |

| Субъекты РФ, где применяется кадастровый расчет | Субъекты РФ, где применяется инвентаризационный расчет |

Механизм уплаты налога

До ноября каждого года налогоплательщику по почте приходит уведомление и квитанция за прошлый налоговый год. Её нужно оплатить до 1 декабря года, в котором пришло уведомление. То есть схема остается традиционной, изменится только сумма налога.

Вопрос:

Как будет начисляться налог, если недвижимость приобретена в августе 2018 года?

Ответ:

налог будет начислен по кадастровой стоимости только с августа, то есть, когда вы фактически приобрели недвижимость в собственность. За предыдущий период уведомление из налоговой придет продавцу, который и должен будет оплатить налог с 1 января и до августа включительно.

Инвентарная стоимость

Вычисление от инвентаризационной стоимости отличается от кадастрового расчета. За основу берутся не виды недвижимости, а их инвентар.стоимость. Муниципальные власти могут в установленных рамках варьировать уровень налоговой ставки:

- до 300 тыс. руб. стоимости объекта недвижимости размеры ставки могут быть от 0 до 0,1%;

- от 300 001 руб. до 500 тыс. руб. размеры ставки 0,1 – 0,3%;

- от 500 001 руб. и выше размер 0,3 – 2%.

Если муниципалитет не утвердил точный размер ставок, то применяются федеральные фиксированные ставки:

- до 500 тыс. руб. – 0,1%;

- от 500 001 руб. – 0,3%.

Сколько теперь придется платить за жилье - почему возникла паника?

Кадастровая стоимость выше инвентарной и практически равна рыночной. Потому что учитывает расположение объекта, год постройки и его площадь, тип недвижимости и другие важные обстоятельства.

Поскольку кадастровая стоимость жилья близка к рыночной (в некоторых регионах ниже рыночной лишь на 10-15%), для некоторых собственников жилья расчет налога по-новому будет значительно выше, чем от инвентарной. Хотя других собственников, наоборот, окажется более выгоден.

Пересмотр кадастровой стоимости будет производиться в регионах один раз в три-пять лет. Поэтому отклонения в расхождении рыночной и кадастровой стоимости в ближайшие годы исчезнет, а налог будет постоянно актуализироваться.

Государство идет навстречу собственникам жилья – налоговый вычет

Для снижения размера налога предусмотрен вычет:

- для квартир – 20 кв. м.;

- для домов – 50 кв. м.;

- для комнат – 10 кв. м.

Речь идет о квадратных метрах, отнимаемые от общей площади недвижимости. Именно эти метры не будут облагаться налогом.

Напоминаем: самостоятельные расчеты производить нет необходимости. В налоговом уведомлении будут прописаны вычеты и окончательная сумма для оплаты.

Вопрос:

Как будет учитываться льгота для квартиры или дома?

Пример 1 : в собственности находится квартира общей площадью 30 кв. м. С учетом налогового вычета получаем 30 – 20 = 10 кв. м. Таким образом, владельцу нужно будет оплатить налог всего за 10 кв. м. Переводя в рублевое значение получаем: допустим, кадастровая стоимость квартиры составляет 900 тыс. руб. Значит, налог высчитывается от 300 тыс. руб. (900 000/30 х 10). Умножаем на 0,1% (ставка для квартир), в итоге, за год сумма налога равна 300 руб. (300 000 х 0,1%).

Пример 2

: в собственности находится дом общей площадью 40 кв. м. С учетом налогового вычета получаем 40 – 50 = -10. В случае отрицательного значения налоговая ставка равна нулю и налог платить не нужно. Но из из бюджет денег не дадут. Когда налог выходит отрицательным, то он приравнивается к показателю "0".

Как применяется вычет при долевой собственности квартиры?

Каждый собственник оплачивает налог соразмерно своей доле в праве собственности. Однако вычет предоставляется не каждому владельцу-дольщику, а на весь объект недвижимости в целом.

Вопрос:

Квартира общей площадью 50 кв.м. находится в долевой собственности двух владельцев по 1/2, как будет распределяться вычет?

Ответ: Одному собственнику необходимо будет вычесть только 10 кв.м. (20 м2/2) в качестве налогового вычета. Таким образом, он уплатит за 25 – 10 = 15 кв. м. Аналогичный расчет будет и для второго владельца. Кадастровая стоимость жилья 2 млн. руб, площадь 44 м2, каждый должен будет платить (44м2/2 - 10 м2) с 12 м2. А 1 м2 стоит 45 455 руб (2.млн./44), тогда налог составит (12 м2 * 45 455 руб.)* 0,1% = 545 руб. Это максимальная сумма, т.е. в те года, когда будет действовать понижающий коэффициент, налог будет еще меньше.

Если собственников трое и больше, то вычет будет делиться на соответствующее количество лиц, пропорционально размеру их долей.

Придется ли платить за жилье больше?

Наиболее сильным будет удар по кошелькам владельцев крупных и дорогостоящих офисов, торговых центров, мест общественного питания и прочей коммерческой недвижимости. За объекты недвижимости, собственники обязаны оплатить 2% налога на имущество, без вычетов и льгот.

Владельцы более скромного жилья могут не переживать. Размер налога будет исчисляться в пределах 0,1% кадастровой стоимости. Кстати, в редких случаях сумма налога может стать даже меньше, чем была ранее, до 2015 года.

Пример: имеется квартира общей площадью 50 кв.м. Ранее инвентарная стоимость составляла 186 000 рублей, кадастровая стоимость стала – 196 000 рублей. Ставка налога была 0,1% в обоих вариантах. Стоимость 1 кв.м. по кадастровой стоимости = 196 000: 50 = 3 920 рублей. Размер налогового вычета для квартиры – 20 кв.м., что в нашем случае будет 3 920 х 20 = 78 400 рублей. За минусом вычета получаем сумму, облагаемую налогом 196 000 – 78 400 = 117 600 рублей. Таким образом, налог на квартиру площадью 50 кв.м. будет 117 600 х 0,1% = 117 рублей 60 копеек. К примеру, ранее по инвентарной стоимости собственник платил 186 рублей (186 000 х 0,1%).

Какие предусмотрены льготы?

Перечень льгот по налогу на имущество физических лиц

С 2018 года специальная льгота доступна для многодетных семей (где от и более детей). Родители, на которых значится недвижимость, могут снизить площадь объектов в зависимости от количества детей в семье. За каждого ребенка можно отнять по:

- 5 кв.м от общей площади квартиры (комнаты в квартире);

- 7 кв. м от площади жилого дома.

Пример, семья состоящая из 8 детей имеет ИЖС площадью 100 кв.м. Кадастровая стоимость дома 3 000 000 руб. Итак, налоговая база такова: 100 кв. м. "-" 7 кв.м "Х" 8 детей "=" 44 кв.м. Значит налог будет уплачиваться от кадастровой стоимости 1 320 000 руб.

Однако законодатель учел возможные намерения наших граждан переписать всю свою недвижимость на близких родственников, имеющих льготы, с целью освобождения от налога. Теперь одного владельца освобождают от налога только в отношении одного объекта недвижимости. То есть, если у пенсионера, имеющего льготу, есть в собственности две или более квартиры, то он освобождается от налога только по одной из них. А по второй и другим – придется уплачивать в полном объеме.

Если у гражданина-льготника имеются различные виды недвижимости, то льгота дается на один объект по каждому виду.

Например, у пенсионера в собственности 2 квартиры, 1 дачный дом, баня и сарай на дачном участке. Гражданин будет освобожден от налога на 1 квартиру, дом и сарай. А заплатит за вторую квартиру и баню.

Виды недвижимости для льготы законом определены такие:

- квартира/комната;

- хозпостройки;

- помещения под творческие мастерские, студии, ателье;

- гараж/машино-место.

Прочие виды недвижимости под льготу не попадают.

Чтобы получить такой вычет следует написать заявление в ИФНС (), а также приложить к нему "Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц" (). Эти документы нужно успеть сдать до 31 декабря отчетного года (в котором будет применяться льгота).

Можно ли снизить кадастровую стоимость?

Пример:

кадастровая стоимость домовладения составила 12 000 000 рублей. Владелец посчитал такой размер суммы явно высоким, так как дом не достроен и нет средств для завершения строительства, туалет находится на улице, водопровод – скважина, канализация – септик. Из центральных сетей только электричество. Были приглашены независимые аккредитованные оценщики, которые указали в выводах о проведенной оценке кадастровую стоимость дома в размере 3 500 000 рублей. С полученными результатами можно обращаться в суд.

Какими правами наделены регионы?

Местные власти имеют право своими постановлениями изменять размер налоговой ставки и применять дополнительные льготы для отдельных категорий граждан. Узнать о существовании подобных привилегий можно, обратившись в администрацию по месту прописки.

Что делать если налоговое уведомление о начисленном налоге не пришло?

Собственники объектов недвижимости и транспортных средств должны сообщать в Налоговую службу, если не получили налоговые уведомления.

Отсутствие налоговой квитанции говорит о том, что в ИФНС нет данных о недвижимости и налогоплательщик обязан предоставить сообщение об объекте. Такое сообщение предоставляется единоразово до конца года, следующего за годом приобретения собственности.

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

174 комментария

Каждый год до 1 декабря владелец недвижимости оплачивает имущественный налог. За просрочку с оплатой налоговики оштрафуют. При этом не важно, используется ли собственность или стоит без дела.

В 2017 году изменились методики налогообложения недвижимого имущества для физических лиц, которые поэтапно внедряются с 2016 года.

Какие регионы перешли на кадастровую стоимость

В 2017 году 72 субъекта РФ, которые платят налог на имущество по кадастровой стоимости .

Список регионов :

| Код региона | Субъект Российской Федерации | Дата перехода на кадастровую стоимость |

| 01 | Республика Адыгея | 2017 |

| 02 | Республика Башкортостан | 2015 |

| 03 | Республика Бурятия | 2015 |

| 06 | Республика Ингушетия | 2015 |

| 07 | Кабардино-Балкарская Республика | 2016 |

| 08 | Республика Калмыкия | 2016 |

| 09 | Карачаево-Черкесская Республика | 2015 |

| 10 | Республика Карелия | 2017 |

| 11 | Республика Коми | 2015 |

| 12 | Республика Марий Эл | 2017 |

| 13 | Республика Мордовия | 2015 |

| 14 | Республика Саха (Якутия) | 2017 |

| 16 | Республика Татарстан | 2015 |

| 17 | Республика Тыва | 2017 |

| 18 | Удмуртская Республика | 2015 |

| 19 | Республика Хакасия | 2016 |

| 20 | Чеченская Республика | 2016 |

| 21 | Чувашская Республика - Чувашия | 2016 |

| 23 | Краснодарский край | 2017 |

| 26 | Ставропольский край | 2016 |

| 27 | Хабаровский край | 2017 |

| 28 | Амурская область | 2015 |

| 29 | Архангельская область | 2015 |

| 30 | Астраханская область | 2017 |

| 31 | Белгородская область | 2016 |

| 32 | Брянская область | 2016 |

| 33 | Владимирская область | 2015 |

| 35 | Вологодская область | 2016 |

| 36 | Воронежская область | 2016 |

| 37 | Ивановская область | 2015 |

| 39 | Калининградская область | 2016 |

| 40 | Калужская область | 2018 |

| 41 | Камчатский край | 2016 |

| 42 | Кемеровская область | 2016 |

| 43 | Кировская область | 2016 |

| 44 | Костромская область | 2016 |

| 46 | Курская область | 2016 |

| 47 | Ленинградская область | 2016 |

| 48 | Липецкая область | 2018 |

| 49 | Магаданская область | 2015 |

| 50 | Московская область | 2015 |

| 51 | Мурманская область | 2017 |

| 52 | Нижегородская область | 2015 |

| 53 | Новгородская область | 2015 |

| 54 | Новосибирская область | 2015 |

| 55 | Омская область | 2016 |

| 56 | Оренбургская область | 2017 |

| 57 | Орловская область | 2017 |

| 58 | Пензенская область | 2015 |

| 60 | Псковская область | 2015 |

| 61 | Ростовская область | 2018 |

| 62 | Рязанская область | 2015 |

| 63 | Самарская область | 2015 |

| 65 | Сахалинская область | 2015 |

| 68 | Тамбовская область | 2017 |

| 69 | Тверская область | 2015 |

| 71 | Тульская область | 2016 |

| 73 | Ульяновская область | 2018 |

| 74 | Челябинская область | 2016 |

| 75 | Забайкальский край | 2015 |

| 76 | Ярославская область | 2015 |

| 77 | г. Москва | 2015 |

| 78 | Санкт-Петербург | 2016 |

| 79 | Еврейская АО | 2017 |

| 83 | Ненецкий АО | 2017 |

| 86 | Ханты-Мансийский АО - Югра | 2015 |

| 87 | Чукотский АО | 2017 |

| 89 | Ямало-Ненецкий АО | 2015 |

В остальных регионах базой для расчета налогов за 2016 год остается инвентаризационная стоимость.

| Код региона | Субъект Российской Федерации |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 15 | Республика Северная Осетия - Алания |

| 22 | Алтайский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 34 | Волгоградская область |

| 38 | Иркутская область |

| 45 | Курганская область |

| 59 | Пермский край |

| 64 | Саратовская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 70 | Томская область |

| 72 | Тюменская область |

| 91 | Республика Крым |

| 92 | г. Севастополь |

Как определять налоговые ставки

При расчете налога, когда имущество оценивается по кадастру, ФНС применяет вычеты для снижения налогооблагаемой базы. Размер вычета зависит от вида имущества:

- комната - 10 кв. м;

- квартира - 20 кв. м;

- дом - 50 кв. м;

Например, если площадь вашей квартиры составляет 43 кв. м, то от них необходимо отнять 20 кв. м, что в итоге приведет к 23 кв. м (43-20=23), которые и составят налоговую базу.

Размер налоговых ставок определяет местная власть, но не больше максимума установленного на федеральном уровне. Например, в отношении жилых помещений предполагается использовать ставку, которая не превышает 0,1%, но решению органов местного самоуправления может быть доведена до 0,3%.

Для налогообложения офисных и дорогих объектов, власти могут применять ставки до 2%. Ставки для имущества вне этих категорий не могут превышать 0,5%.

На год раньше началось исчисление налога по кадастру в таких регионах, как Москва и Московская область, где первые платежки пришли уже в 2017 году. Повышение ставки плавное - 20% в год. Полная сумма налога ФНС начислит лишь с 2020 года.

На этом фоне выделяется Москва с местным законом, регулирующим налог на имущество физлиц, - устанавливается конкретная ставка по кадастру в отношении квартир и различных построек, площадь которых составляет до 50 кв. м. В зависимости от кадастровой стоимости предусмотрены следующие ставки налога:

- до 10 млн руб. - 0,1%;

- 10–20 млн руб. - 0,15%;

- 20–50 млн руб. - 0,2%;

- 50–300 млн руб. - 0,3%;

- свыше 300 млн руб. - 2%.

Ставка 0,3% также будет применяться к жилым объектам, которые находятся в стадии возведения.

Ставка налога на имущество в 2017 году для физических лиц

Ставки налога на имущество описаны в статье 406 НК РФ. Они зависят:

- от того, каким образом рассчитывается налог в регионе: кадастровой или инвентаризационной стоимостью;

- от вида имущества: квартира, жилой дом, гараж и т.д.;

- от того, какие ставки налога установлены местной властью.

Конкретную ставку определяет местная власть региона. Они вправе как снизить базовую ставку, так и увеличить ее.

Расчет налога

Формула расчета налога на недвижимость физлиц:

(Налоговая база × Ставка × Размер доли - Сумма налога с учетом инвентаризационной стоимости) × Коэффициент понижения + Сумма налога от инвентаризационной стоимости - Льгота = Налог по кадастру

Определение понижающего коэффициента имеет зависимость от года переходного периода - ежегодно коэффициент увеличивается на 0,2% в течение пяти лет:

- первый год - 0,2%;

- второй - 0,4%;

- третий - 0,6%;

- четвертый - 0,8%;

- пятый - 1%.

В качестве примера можно рассмотреть квартиру площадью 60 кв. м, в которой налогоплательщик имеет долю 1/2, налог от инвентаризационной стоимости составил 1000 руб. (прошлый год), а стоимость квартиры обусловливается суммой в 6 млн рублей. Налогообложение объекта с учетом кадастровой стоимости - 1200 руб. при ставке 0,1%.

Чтобы упростить расчет используется онлайн-калькулятор на сайте ФНС , а информация относительно кадастровой стоимости имущества доступна на сайте Росреестра.

Параметры для налогового калькулятора:

- Выбрать вид > на имущество физических лиц.

- Выбрать налоговый период для расчета.

- Выбрать субъект Российской Федерации, в котором расположен объект недвижимости.

- Ввести инвентаризационную стоимость объекта недвижимости в рублях.

- Ввести площадь объекта в кв. м.

- Выбрать вид объекта недвижимости: квартира, комната, жилой дом, гараж, объект незавершенного строительства, иное здание, сооружение, помещение.

- Указать размер доли в праве по данным налогоплательщика на основании имеющихся правоустанавливающих документов.

- Выбрать период владения по данным налогоплательщика исходя из количества месяцев, в течение которых объект находился в собственности.

- Указать ставку, воспользовавшись интернет-сервисом - «Справочная информация о ставках и льготах по имущественным налогам ».

- Указать размер льготы в процентах.

- Нажать на кнопку «Далее» и получить сумму к уплате.

Льготы для пенсионеров и других категорий граждан

Группу льготников по налогообложению имущества физлиц формируют пенсионеры, инвалиды, военные, проходящие службу по контракту, и др. Эти категории граждан сохраняют весь пакет льгот и освобождаются от уплаты налога, но с некоторыми оговорками. Например, если у льготника имеется в собственности квартира и гараж, то у него не возникнет необходимость уплаты налога, так как перечисленные объекты - это разные виды имущества, то есть льготы действуют лишь в отношении одного объекта из группы себе подобных.

Если вам уже назначили льготы, то каждый году не нужно собирать документы и писать соответствующее заявление в ФНС.

На практике отсутствие заявления со стороны налогоплательщика рассматриваемой категории о выборе льготного объекта не является проблемой, так как ФНС самостоятельно решает этот вопрос - выбирает объект с наибольшей суммой исчисленного налога.

Как узнать и где проверить налог на имущество

Каждый года ФНС отправляет уведомление по оплате налога. Приходит оно не позднее 30 рабочих дней до крайнего срока. Плательщик может получить документ по почте, лично или в электронном виде.

Если на сайте ФНС имеется личный кабинет, то письмо придет только в электронной форме .

Если письмо не было получено, а срок уплаты уже близок, необходимо обратиться в ФНС, иначе после просрочки будут начисляться пени и штрафы.

Налог начисляется с даты регистрации имущества. Если имущество перешло по наследству, то со дня смерти наследодателя. Если в собственности имущество находилось не весь год, то налог рассчитывается пропорционально числу полных месяцев, когда вы являлись собственником.

При расчете, исходя из кадастровой стоимости недвижимости, установлена трехуровневая ставка налога:

- 0,1% - для жилых домов, квартир, комнат, гаражей, хозяйственных строений и недостроенных жилых домов;

- 2 % - для дорогой недвижимости, если кадастровая стоимость выше 300 000 000 рублей и для торговых и офисных центров;

- 0,5% - для иных строений и зданий: бань, складов, беседок.

Пример

Вы владеете однокомнатной квартирой в Москве с 1 января 2015 года. Площадь квартиры равна 34,6 кв. м. Кадастровая стоимость одного кв. м. составляет 234 246,21 рублей. Ставка 0,1%.

234 246,21 руб. × 34,6 кв. м. × 0,1% = 8 105 руб.

Сроки уплаты налога

Налог на имущество физических лиц нужно заплатить не позднее 1 декабря включительно. Если на это число выпадает выходной или праздник, то уплата переносится на ближайший рабочий день. Не оплатили в срок, то придется платить пеню за каждый день просрочки - 1/300 от ключевой ставки Банка России.

Пример

Допустим, в этом году необходимо уплатить налог за квартиру в размере 1 525 рублей. Если ключевая ставка осталась неизменной, то день просрочки равен: 1/300 × 10% (ключевая ставка) × 1 525 руб. = 51 коп. За год задолженность будет 3 236 рублей.

Дополнительно налоговики вправе наложить штраф в размере 20-40% от неуплаченной суммы. Не заплатите, то привлекут к уголовной ответственности.

Пример

Если налог на имущество в размере 1 525 рублей не был уплачен, то штраф может составить 610 рублей.

Как оплатить налоги

Налог можно оплатить в любом банке с квитанцией, которую присылают вместе с уведомлением. Являясь клиентом какого-либо банка, оплатить можно онлайн.

На примере Сбербанк Онлайн рассмотрим, как быстро и просто можно оплатить по ИНН.

Активировать регистрацию можно в любой ФНС или с помощью подтвержденной учетной записи через портал Госуслуг.

Можно ли оплатить налог за другого человека

С 2017 года оплатить налог за вас может любой человек. Новшества не конкретизируют перечень лиц, которые вправе сделать это. Теперь в платежном документе в поле «Плательщик» должно быть указано лицо, фактически осуществляющее платеж, а в назначении платежа - отражено, за какого именно гражданина происходит оплата.

Раньше каждый должен был платить сам за себя. Оплачивать третьему лицу можно было в том случае, если собственнику не исполнилось 18 лет. Право на оплату налога за несовершеннолетнего собственника принадлежало родителям.

Налог на квартиру по кадастровой стоимости в обязательном порядке стал рассчитываться начиная с 1 января 2015 года.

До 2015 года налог на имущество рассчитывался на основе инвентаризационной стоимости принадлежащего гражданину имущества. Новшества коснулись не все регионы РФ, а лишь часть их. По данным Федеральной налоговой службы в 2017 году рассчитывать налог на имущество по кадастровой стоимости будут 72 региона из 85. В остальных субъектах РФ расчет данного платежа будет производится исходя из инвентаризационной стоимости. Полный переход к расчету налогу по кадастровой стоимости планируется завершить до 1 января 2020 года.

Какое имущество облагается налогом по новым правилам

Обложению налогом подлежит следующее имущество:

- Жилое помещение (квартира, доля в ней);

- Жилой дом (коттедж, дачный домик в СНТ, ДНТ, ЛПХ);

- Гараж, место на парковке (машино-место);

- Единый недвижимый комплекс (здания, сооружения, трубопроводы, линии электропередач, железные дороги и т.д.);

- Объект незавершенного строительства (недострой);

- Иные здания, строения, сооружения.

Кто уплачивает имущественный налог

- Физические лица (граждане);

- Индивидуальные предприниматели на спецрежимах (УСН, ЕНВД, ПСН, ЕСХН) - в отношении имущества, не используемого ими в предпринимательской деятельности, а также ИП на ОСН в отношении любого имущества, принадлежащего предпринимателю на праве собственности.

Порядок расчета налога на имущество

Налог на имущество физических лиц рассчитывается непосредственно налоговым органом и в виде уведомлений на уплату налога направляется гражданам и ИП.

Если гражданин и ИП не имеет «Личного кабинета налогоплательщика » (далее ЛКН) уведомление будет направлено ему по почте в бумажном виде. Если физическое лицо зарегистрировалось и получило доступ к «ЛКН» уведомление по умолчанию будет направляться ему в электронной форме и отражаться только в «ЛКН». Для того, чтобы получать уведомления, как и прежде, в бумажной форме, гражданин должен написать заявление и указать, что он просит направлять ему уведомления на уплату не в ЛКН а по почте в бумажном виде.

Порядок расчета налога по кадастровой стоимости должен быть утвержден соответствующим правовым актом региона. Если на 1 декабря 2016 года, данный акт принят не был, налог в указанном регионе рассчитывается по старому порядку, исходя из инвентаризационной стоимости.

Узнать, в каком порядке происходит расчет налога в вашем регионе, можно на сайте ФНС РФ, перейдя в раздел « » и указав в выпадающих строках субъект РФ и муниципальное образование, в котором расположено имущество:

В случае, если налоговое уведомление не пришло, гражданин обязан самостоятельно обратиться в налоговый орган и сообщить об имеющихся у него объектах налогообложения.

Как рассчитывается налог на имущество по кадастровой стоимости

Расчет имущественного налога по новому порядку производится по следующей формуле

Налог к уплате = (Кадастровая стоимость - Налоговый вычет) х Доля в имуществе х Ставка по налогу

Кадастровая стоимость

Самый простой способ узнать кадастровую стоимость - заказать выписку из ЕГРН на сайте Росреестра .

Налоговый вычет

При расчете налога исходя из кадастровой стоимости предусмотрено использование налоговых вычетов, в следующем размере:

- 10 кв. м. для комнаты;

- 20 кв. м. для квартиры;

- 50 кв. м. для дома;

- 1 млн.руб. для единого недвижимого комплекса.