Как правильно написать заключение о проведенной проверке. Образец аудиторского заключения по результатам проверки

На странице представлен образец бланка документа «Пример заключения по результатам обзорной проверки с выражением безоговорочно положительного мнения (приложение к федеральному правилу (стандарту) аудиторской деятельности. Обзорная проверка финансовой (бухгалтерской) отчетности)» с возможностью скачать его в формате DOC и PDF.

Тип документа: Заключение

Размер файла документа: 6,2 кб

Бланк документа

Скачать образец документа

Сохраните этот документ у себя в удобном формате. Это бесплатно.

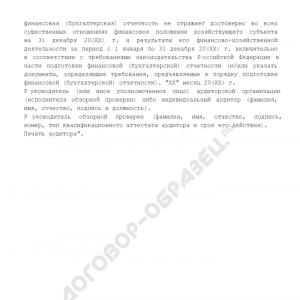

Приложение N 2 к правилу (стандарту) N 33

ПРИМЕР

ЗАКЛЮЧЕНИЯ ПО РЕЗУЛЬТАТАМ ОБЗОРНОЙ ПРОВЕРКИ С ВЫРАЖЕНИЕМ

БЕЗОГОВОРОЧНО ПОЛОЖИТЕЛЬНОГО МНЕНИЯ

Заключение по результатам обзорной проверки

финансовой (бухгалтерской) отчетности

"Мы провели обзорную проверку прилагаемой финансовой (бухгалтерской) отчетности хозяйствующего субъекта "YYY" за период с 1 января по 31 декабря 20(XX) г. включительно. Финансовая (бухгалтерская) отчетность хозяйствующего субъекта "YYY" состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

приложений к бухгалтерскому балансу и отчету о прибылях и убытках;

пояснительной записки.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган хозяйствующего субъекта "YYY". Наша обязанность заключается в подготовке заключения об этой финансовой (бухгалтерской) отчетности на основе проведенной нами обзорной проверки.

Мы провели обзорную проверку в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральным правилом (стандартом) аудиторской деятельности N 33;

внутренними правилами (стандартами) аудиторской деятельности (указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование деятельности хозяйствующего субъекта.

Обзорная проверка планировалась и проводилась таким образом, чтобы получить ограниченную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Обзорная проверка ограничивается в основном запросами к сотрудникам хозяйствующего субъекта и выполнением аналитических процедур в отношении данных финансовой (бухгалтерской) отчетности, вследствие чего она обеспечивает меньшую уверенность, чем аудит. Мы не проводили аудит и, соответственно, не выражаем мнение о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

При проведении обзорной проверки наше внимание не привлекли никакие факты, которые дали бы нам основания полагать, что прилагаемая финансовая (бухгалтерская) отчетность не отражает достоверно во всех существенных отношениях финансовое положение хозяйствующего субъекта на 31 декабря 20(XX) г. и результаты его финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(XX) г. включительно в соответствии с требованиями законодательства Российской Федерации в части подготовки финансовой (бухгалтерской) отчетности (и/или указать документы, определяющие требования, предъявляемые к порядку подготовки финансовой (бухгалтерской) отчетности). "XX" месяц 20(XX) г.

Руководитель (или иное уполномоченное лицо) аудиторской организации (исполнителя обзорной проверки) либо индивидуальный аудитор (фамилия, имя, отчество, подпись и должность).

Руководитель обзорной проверки (фамилия, имя, отчество, подпись, номер, тип квалификационного аттестата аудитора и срок его действия).

Печать аудитора".

Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- (Полный перечень документов)

Документы, которые также Вас могут заинтересовать.

Значительную долю рабочего времени юриста компании занимают согласование и визирование договоров. Неотъемлемая часть этой работы — проверка контрагента, которая, как правило, строится по стандартной схеме (запрашивается и проверяется определенный пакет документов). Учитывая объем работы и важность оперативного получения квалифицированного юридического заключения, целесообразно ввести определенную формализацию этой деятельности. Это позволит компании создать упорядоченную базу копий учредительных документов контрагентов, своевременно выявлять правовые риски и минимизировать необходимость судебных разбирательств, а также при необходимости подтвердить перед налоговой службой проявление осмотрительности при выборе контрагента. Если компания заключает договоры со значительным количеством контрагентов, имеет смысл разработать форму юридического заключения, которое составляется (обновляется) в отношении каждого контрагента при заключении с ним сделки (либо при заключении новой сделки по истечении определенного промежутка времени, если речь идет о контрагенте, с которым установились давние отношения). Юридическое заключение позволяет закрепить алгоритм проверки документов контрагента, зафиксировать результат анализа документов и, кроме того, помочь сотруднику юротдела проверить содержание документов по определенной схеме (по контрольным точкам), а не просто формально удостовериться в их наличии. Это достигается за счет необходимости внесения в юридическое заключение ссылок на соответствующие положения документов, пункты и т. д.

Контрольные точки при оформлении

Удобную форму юридического заключения и инструкцию по порядку ее заполнения можно разработать самостоятельно с учетом особенностей процедуры проверки контрагентов, принятой в конкретной компании. В данной статье за основу взята форма, используемая юридической службой банка. Однако она с успехом может быть применена и в компаниях любых других сфер деятельности.

1 В качестве цели указывается договор, заключение которого предполагается с контрагентом. Удобно, если подробная информация о планируемом договоре в юридическую службу передается в виде пояснительной записки, составляемой менеджером, ответственным за переговоры с конкретным клиентом. В этой же строке указывается номер обращения за составлением юридического заключения.

2 Обычно в отношении всех контрагентов запрашивается стандартный набор документов, перечень которых целесообразно сразу внести в форму юридического заключения, чтобы сотрудник юрслужбы при заполнении указывал только реквизиты представленных документов. В их числе свидетельство о госрегистрации компании-контрагента и ее постановке на учет, выписка из ЕГРЮЛ, которая позволяет выявить актуальную на дату анализа документов редакцию устава контрагента, состав участников общества (если это ООО), Ф.И.О. единоличного исполнительного органа и виды экономической деятельности, которыми занимается компания. Удобнее запросить выписку у контрагента (оригинал или нотариально заверенную копию). Срок действия выписки для целей анализа документов контрагентов можно установить самостоятельно, учитывая, что он должен исключать внесение изменений в ЕГРЮЛ позднее даты выписки. Оптимальным представляется срок не более 5-10 дней до предполагаемой даты заключения договора. Кроме того, необходим устав компании-контрагента с актуальными (зарегистрированными) на момент представления изменениями. Устав позволяет проверить порядок избрания, компетенцию и срок полномочий единоличного исполнительного органа, какие сделки требуют одобрения, помимо крупных и сделок с заинтересованностью (п. 7 ст. 46 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Кроме основного текста устава, лучше перечислить все изменения к уставу с указанием номеров и дат протоколов. Если на дату составления заключения действует новая редакция устава, целесообразно не перечислять предыдущие изменения, а просто указать их количество (в будущем это поможет отследить новые изменения при заключении с данным контрагентом новой сделки). Кроме того, необходимы копии решений о назначении единоличного исполнительного органа (для проверки Ф.И.О. и срока его полномочий) и совета директоров (понадобятся для проверки легитимности решения об одобрении крупной сделки или сделки с заинтересованностью, если согласно уставу эти решения принимает совет директоров), список участников ООО или выписка из реестра акционеров (нужны для выявления заинтересованности в совершении сделки). Как правило, запрашивают и копию бухгалтерского баланса контрагента на последнюю отчетную дату (позволяет определить стоимость активов для выяснения, не является ли сделка крупной).

3 Помимо основного перечня документов, могут понадобиться дополнительные, для указания которых в юридическом заключении удобно выделить отдельную строку. Например, это может быть доверенность (если от имени контрагента договор подписывает представитель по доверенности).

4 В столбце «Примечания» указываются замечания к документам, если возникают сомнения в их подлинности соответствию законодательству либо внутреннему регламенту компании относительно проверки документов контрагента (например, представлена незаверенная копия либо в документе отсутствует обычный для таких документов реквизит, выявлены противоречия в содержании документов и т. д.).

5 Нужно указать основных учредителей (участников, акционеров) компании-контрагента. Если в компании много участников (акционеров), обычно устанавливают критерий (минимальный размер доли, принадлежащей участнику, — например, 5%), на основании которого в юридическом заключении указывают только участников с долями не менее этого минимального размера.

6 Важно указать наименование исполнительного органа со ссылкой на соответствующий пункт устава в следующей строке — компетенцию этого органа (тоже со ссылками на устав). Если в уставе дублируются положения законодательства, можно указать: «в соответствии с ФЗ об ООО» или «в соответствии с ФЗ об АО» и т. д. Если компетенция единоличного исполнительного органа отличается от предусмотренной в законодательстве, нужно указать конкретные отличия.

7 Необходимо перечислить сделки, указанные в уставе или иных представленных внутренних документах контрагента, для совершения которых требуется соблюдение каких-либо специальных процедур (получение одобрения, проведение конкурса, тендера и т. д.). Если такие сделки определены в соответствии с законодательством, делается указание на соответствующее положение закона и пункт устава.

8 Если законодательством предусмотрены ограничения для юридических лиц соответствующей организационно-правовой формы (например, унитарные предприятия, некоммерческие организации и т. д.) либо занимающихся определенной деятельностью (банковской, страховой и т. д.), либо занимающих определенное положение на рынке (например, естественные монополии) и т. д., нужно указать соответствующие ограничения.

9 Если предмет договора связан с лицензируемым видом деятельности исполнителя или соответствующая деятельность контрагента требует обязательного членства в саморегулируемой организации, нужно сделать соответствующие пометки (например, для работ в сфере строительства и проектирования строительства необходим специальный допуск на соответствующие виды работ, выдаваемый СРО).

10 В юридическом заключении на основании представленных документов необходимо сделать вывод о том, может или не может быть заключен с контрагентом договор (с учетом замечаний, рисков и рекомендаций, раскрываемых в третьей, четвертой и пятой строках раздела 4).

11 Необходимо указать, кто будет представлять интересы контрагента в сделке — должность (если лицо действует по доверенности, то — «представитель по доверенности»), Ф.И.О., паспортные данные, основание и срок полномочий. При необходимости даются пояснения — например, если у руководителя не продлен срок полномочий, доверенность представителя сформулирована таким образом, что возникают сомнения в наличии у него полномочий на совершение конкретной сделки и т. д.

12 Если для конкретной сделки есть необходимость в соблюдении дополнительных формальностей (осуществление специальных процедур — проведение торгов, тендера, получение одобрения и т. д.), нужно их перечислить и по возможности подробно раскрыть ключевые моменты, относящиеся к отмеченным дополнительным требованиям (специфические требования к торгам, требования к содержанию одобрения в случае отсутствия у исполнителей образцов или форм и т. д.).

13 Важно назвать выявленные юристом при анализе документов правовые риски, которые могут привести к признанию сделки или ее части незаключенной или недействительной, существенно затруднить или сделать невозможным исполнение и т. д. В отдельной строке нужно привести возможные способы минимизации выявленных рисков (при наличии такой возможности). Например, это может быть включение в договор или исключение из договора определенных условий, истребование у контрагента дополнительных документов для того, чтобы снять некоторые сомнения, и др.

14 Целесообразно сделать специальный раздел для отметок об изменениях в юридическом заключении. Например, в связи с представлением контрагентом дополнительных документов может измениться раздел о рисках, связанных с заключением договора, и т. д.

На что еще обратить внимание

Первый момент. Несмотря на то, что выписка из ЕГРЮЛ содержит большую часть необходимых для совершения сделки сведений (за исключением сведений о необходимости одобрения сделок и факта их одобрения), лучше, при наличии возможности, все-таки требовать все перечисленные в юридическом заключении документы. Это минимизирует риск мошеннических действий (качественно подделать несколько документов сложнее, чем только выписку из ЕГРЮЛ). Также нужно учитывать, что в выписке могут содержаться опечатки и технические ошибки. Кроме того, основной перечень документов, запрашиваемых у контрагента, может быть и шире. Например, некоторые крупные компании просят представить копии банковских карточек с образцами подписей (для сличения подписей на документах), копию трудового договора с руководителем компании.

Второй момент. С точки зрения правовых рисков самый надежный вариант — когда контрагент представляет нотариально заверенные копии устава и иных корпоративных документов (протоколов общих собраний с решением об избрании директора и т. д.). Но этот вариант не всегда удобен для контрагентов и может затормозить процесс заключения сделки. Поэтому на практике часто принимают и обычные копии, заверенные сотрудником компании-контрагента. В каждой компании при решении вопроса о том, какой перечень документов и в виде каких копий запрашивать у контрагентов, необходим поиск баланса интересов бизнес-подразделений и юридической службы. Решение лучше принимать коллективно с учетом всех возможных рисков, не ограничиваясь только правовыми (в том числе с учетом риска потери клиента, риска увеличения времени на совершение операций и т. д.).

Раньше популярностью пользовались копии уставов со штампом налоговой инспекции, что автоматически подтверждало подлинность устава. Однако в письме от 27.02.09 № ММ-19-9/28 ФНС России разъяснила, что у налоговых органов нет обязанности при осуществлении процедуры госрегистрации направлять заявителю устав с проставленным штампом инспекции. Поэтому у контрагента может просто не быть такой копии устава.

Третий момент. Если на юридическую службу компании возложены также обязанности по проверке деловой репутации контрагента, то в форму юридического заключения целесообразно добавить специальный раздел, в котором можно фиксировать результат проверки контрагента при помощи доступных интернет-ресурсов. Необходимый минимум информации можно получить путем изучения судебных разбирательств с участием контрагента (по электронной картотеке арбитражных дел на сайте Высшего арбитражного суда www.arbitr.ru), информации, размещенной на сайте ФНС России www.nalog.ru. На сайте ФНС России, в частности, публикуются сообщения о ликвидации, реорганизации компаний, сведения о юрлицах, в отношении которых представлены документы для регистрации изменений в учредительных документах (так можно узнать о недавно произошедших, но еще не зарегистрированных изменениях в компании и т. д.). Не лишним будет проверить, не указан ли контрагент в реестре недобросовестных поставщиков на сайте ФАС России www.fas.gov.ru и реестре должников на сайте Федеральной службы судебных приставов России www.fssprus.ru. В ряде случаев информацию о деловой репутации контрагента можно получить, набрав в поисковых системах наименование компании, а также Ф.И.О. руководителя и основных учредителей.

Баукен Александр, к. ю. н., начальник договорно-аналитического отдела ОАО «ЧЕЛИНДБАНК»

Акт проверки – документ, который составлен несколькими лицами и подтверждает факт проверки. Для контроля исполнения предписаний, правил, норм или в целях безопасности иногда создают уполномоченную комиссию, которая проверяет обстоятельства или объект.

По итогам работы комиссии составляют и подписывают акт проверки, в который вносят итоги проведенной проверки, если необходимо - указывают нарушения или недостатки, если обнаружены такие, и отдельным пунктом отмечают методы устранения нарушений или рекомендации. Акт проверки в двух экземплярах составляется.

Акты составляются в результате проверок, проводимых муниципальными и государственными органами. Некоторая разновидность актов проверок составляется органами опеки.

- Акты проверок чиновниками налоговой службы;

- Акты проверок чиновниками ЦБ кредитных и страховых организаций;

- Акты проверок надзорными инстанциями предпринимателей.

Подобные проверки могут проводить СЭС, пожарная охрана. Прокурорские работники составляют заключение на основе проверок, проведенных разными органами. Сами прокуроры никогда не составляют акты проверок. Прокурор издает или заключение, или постановление.

Кроме этого, акты результатов проверки составляются комиссиями на предприятиях, организациях, в частности, акты фиксации несчастного случая.

Издается документ на официальном бланке организации, содержит наименование (акт проверки), дату, место и время составления. Целесообразно указать дату начала и окончания проверочного мероприятия.

Основное содержание документа представляет собой указание на ф.и.о. и должности членов комиссии, основание проведения проверки, присутствующие лица, что установлено, выводы комиссии и подписи.

Акт проверки может стать проведением служебной проверки в отношении отдельных работников и привлечении по ее итогам к дисциплинарной ответственности.

Примеры акта проверки

Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Если необходимо, к акту прилагают копии разных документов - зависимо от наименования проверяемого объекта и типа проверки. Если не предусмотрен законодательством унифицированный бланк акта в конкретном случае, то используют основу бланка.

Образцы Акта проверки:

(в формате Word, doc)

(в формате Word, doc)

(в формате Word, doc)

В каких случаях составляется Акт по результатам проверки

Формы актов поверки и порядок проведения мероприятий органами государственной власти Вы найдете в ведомственных приказах, а также нормах Федерального закона от 26.12.2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля». Порядок обжалования таких документов закреплен в приказах (административных регламентах). Рекомендации по составлению административного иска об оспаривании решения органа власти размещены на нашем сайте.

Если требуется составить акт проверки деятельности работника, то необходимо обратиться к нормам Трудового кодекса РФ. Большинство актов в отношении работников составляются в рамках служебных проверок с соблюдением требований ст. 193 ТК РФ. На сайте можно найти образец Акта об отсутствии на рабочем месте, об отказе от подписи, от получения и др.

Учтите также, что акт инвентаризации и акт списания материальных ценностей имеют строго регламентированную законодательством РФ форму (информация о составлении таких документов также есть на сайте). Во всех остальных случаях, когда требуется фиксация факта проведения проверки того или иного обстоятельства, документирование результатов и выводов комиссии, составляйте акт проверки.

Проверка контрагента по ИНН позволит вам убедиться в том, что ваш будущий поставщик (покупатель, заемщик или т.д.) не является фирмой-однодневкой. Сделки с однодневками привлекают внимание налоговиков и увеличивают вероятность проведения налоговой проверки вашей компании.

Кроме того, расходы на приобретение товаров (работ, услуг) у однодневок и вычет предъявленного ими НДС могут быть признаны необоснованными.

По итогам проверки своего контрагента составьте справку, в которой зафиксируйте собранную информацию.

Образец справки о проверке контрагента на добросовестность

Сервисы на сайте ФНС

Проверку проводите через электронные сервисы на сайте ФНС и ФМС:

- «Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств» . Если организация существует, вы увидите информацию о ее ИНН, ОГРН, юридическом адресе, ФИО руководителя и учредителей, видах деятельности;

- «Сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке» ;

- «Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года» ;

- «Сведения, опубликованные в журнале Вестник государственной регистрации о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из Единого государственного реестра юридических лиц». Исключение из ЕГРЮЛ приравнивается к ликвидации;

- «Проверка по списку недействительных российских паспортов» . Здесь вы можете проверить данные паспорта руководителя контрагента.

Выписка из ЕГРЮЛ

Можно получить в своей налоговой инспекции выписку из ЕГРЮЛ со сведениями о контрагенте. Это платная процедура:

- 200 руб. за предоставление выписки на бумаге в течение 5 рабочих дней со дня подачи запроса;

- 400 руб. за предоставление выписки на бумаге на следующий рабочий день со дня подачи запроса.

Зарегистрировавшись на сайте ФНС, можно получить бесплатную выписку с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа». Выписка будет подписана усиленной квалифицированной электронной подписью.

Документы от контрагента

Еще одно подтверждение проявления вами осмотрительности при выборе контрагента – это запрос у него документов, подтверждающих государственную регистрацию организации (копия устава, свидетельства о госрегистрации), полномочия руководителя (копии решения о назначении руководителя, страниц паспорта), ведение деятельности (бухгалтерская отчетность за год, предшествующий году совершения сделки), право на ведение определенных операций, если сделка касается лицензируемой деятельности (копия лицензии).

Все эти документы также приложите к оформленной справке о результатах проверки контрагента.

РЕВИЗИОННОЙ КОМИССИИ

ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПАО « АК-ТРАНС» за 2014 г.

Ревизионная комиссия, действуя на основании Положения о ревизионной комиссии, провела очередную проверку финансово-хозяйственной деятельности Общества за период с 01 января по 31 декабря 2014 г. по результатам которой подготовлен настоящий отчет.

Основными вопросами проверки финансово-хозяйственной деятельности ПАО «АК-ТРАНС» за 2014 г. являлись:

Проверка правомочности решений, принятых руководством Общества,

в части соблюдения действующего законодательства и Устава Общества.

Проверка законности заключенных от имени Общества договоров, совершаемых сделок и расчетов с контрагентами;

Проверка документов по инвентаризации имущества, учета и обеспечения сохранности материальных ценностей;

Проверка правильности составления финансовой отчетности;

В ходе проверки Комиссии были представлены следующие первичные распорядительные и отчетные документы:

Приказы, изданные Обществом в отчетном году в т. ч. действующий приказ « Об учетной политике»;

Выборочно договора, заключенные Обществом;

Комиссия выборочно ознакомилась с Протоколами инвентаризационных комиссий по результатам проведенной плановой инвентаризации имущества Общества за 2014 г. по следующим категориям: основные средства, МБП, инвентарь. В ходе проверки учета и обеспечения сохранности материальных средств, в том числе основных, нарушений не выявлено, результаты инвентаризации отображены в бухгалтерском учете .

Проверка состояния бухгалтерского учета и правильности

составления финансовой отчетности по итогам 2014 г.

Предметом проверки были вопросы отражения полноты, достоверности и соответствия, установленных законодательством требований к формированию финансовой отчетности Общества.

Информационными источниками при проведении проверки деятельности

Общества были формы финансовой отчетности 2014г., а именно баланс предприятия на 31 декабря 2014 года, отчет о финансовых результатах, отчет о движении денежных средств, отчет о собственном капитале.

Проверка проводилась с целью подтверждения отсутствия в них существенных ошибок. На выборочной основе подтверждалась правильность числовых данных и пояснений, содержащихся в бухгалтерских отчетах.

На протяжении отчетного периода все проводимые в обществе хозяйственные операции отражались в бухучете в соответствии с методикой, предусмотренной Законом Украины «О бухгалтерском учете и финансовой отчетности Украины», а также Концептуальной основой финансовой отчетности по международным стандартам.

Отчетность предприятия за 2014г. составлена в соответствии с Международными стандартами финансовой отчетности.

Проверка ведения учета запасов материальных ценностей установила, что на протяжении отчетного периода их учет осуществлялся на основании первичных документов по цене приобретения. Факты приобретения подтверждены счетами, кассовыми ордерами, квитанциями. По состоянию на 31 декабря 2014 года на балансе предприятия производственные запасы числились в сумме 3 тыс. грн.

В учете приобретения, реализации и списания материалов на производственные цели нарушений не выявлено.

2.2 . Учет денежных средств.

Бухгалтерский учет и документальное оформление кассовых операций в Обществе соответствует требованиям «Положения о ведении кассовых операций в национальной валюте Украины». Ведение и документальное оформление операций по расчетному счету соответствует «Инструкции о безналичных расчетах в национальной валюте в Украине». Проверка кассовых и банковских документов проводилась списочным методом. Все денежные средства, полученные в банке, оприходованы в кассу в полном объеме. Расхождений между выписками банка и данными учета не установлено. Утвержденный лимит остатка денежных средств в кассе выдерживается. Нарушений по ведению и документальному оформлению кассовых операций и расчетного счета не выявлено.

Формирование в бухгалтерском учете информации о дебиторской задолженности и ее отражение в финансовой отчетности осуществлялось в соответствии с требованиями Стандарта « Дебиторская задолженность».

Дебиторская задолженность, которая учитывается в балансе по срокам погашения, отнесена к текущей задолженности.

По состоянию на 31 декабря 2014 года текущая дебиторская задолженность составила 284 тыс. гривен, в т. ч.

За выполненные услуги – 8,0 тыс. грн.;

По компенсации за предоставленны коммунальные услуги арендаторам – 176,0 тыс. грн.

По оплаченным авансам за коммунальные услуги – 98,0 тыс. грн.

Нарушений в учете и отражения дебиторской задолженности в отчетности не выявлено.

3. Учет обязательств.

Учет обязательств в отчетном периоде осуществлялся в соответствии с требованиями Стандарта «Обязательства».

Расчеты по заработной плате, социальному страхованию, с подотчетными лицами, бюджетом соответствуют данным регистров синтетического и аналитического учета, что является основанием для подтверждения их достоверности. На протяжении всего отчетного периода заработная плата начислялась и выплачивалась своевременно. Задолженности перед работниками общества по выплате зарплаты не выявлено.

5. Учет собственного капитала.

Уставный капитал в отчетном периоде остался без изменений и составил 883 тысячи 585 гривен 75 коп.

Непокрытый убыток отражен в сумме 340 тыс. грн.

Нарушений в учете собственного капитала и отражения его в балансе не выявлено.

6. Учет финансовых показателей и использование прибыли.

Доходы от реализации услуг и прочих видов деятельности в отчете о финансовых результатах (ф.№2) отражались в соответствии с требованиями Стандарта «Доход».

Данные о реализации услуг отвечают первичным документам и являются достоверными.

Учет затрат на осуществление операционной деятельности в отчетном году велся в порядке, который определен соответствующим стандартом «Расходы». Выборочной проверкой нарушений в ведении учета затрат, которые относятся на производственный процесс, не выявлено.

Определение балансовой прибыли осуществлялось по требованиям Международных стандартов финансовой отчетности, налоговой прибыли - в соответствии с действующим налоговым законодательством.

По данным бухгалтерского учета по состоянию на 31 декабря 2014 года балансовая прибыль составила 518,0 тыс. грн., непокрытый убыток с учетом предыдущих периодов - 340 тыс. грн. Искажений в отражении финансового результата не выявлено.

Финансово-хозяйственная деятельность Общества полностью отражена в установленных отчетных формах. Показатели форм баланса, отчета о финансовых результатах, на 31 декабря 2014 года соответствуют первичным документам аналитического учета.

Выводы комиссии по результатам проверки.

Результаты проверки Ревизионной комиссии финансово-хозяйственной деятельности 2014 года дают основания утверждать, что:

1.При осуществлении финансово-хозяйственной деятельности ПАО «АК - ТРАНС» в целом придерживается требований законодательства Украины.

2.Финансовая отчетность справедливо и достоверно отражает все стороны финансового состояния Общества, движение денежных потоков , товарно-материальных ценностей.

3.Активы и пассивы в балансе за отчетный период отражались без искажений в соответствии с требованиями установленных стандартов бухучета.

4.Достоверность бухгалтерской отчетности за 2014 год подтверждена аудиторской фирмой «Юрхолдинг - Аудит».

В соответствии с вышеизложенным, Комиссия рекомендует утвердить отчет и выводы Ревизионной комиссии.

Председатель комиссии___________

Члены комиссии ___________

Ознакомлена:

Главный бухгалтер ________________